Et fradrag er et beløp som trekkes fra et annet beløp. Fradrag i denne sammenhengen er et skattefradrag, og et skattefradrag er en sum som trekkes fra dine samlede inntektener før skatten beregnes. Dette resulterer i at du betaler mindre i skatt – fordi du bare skatter av overskuddet ditt.

Det finnes en del forskjellige kostnader man kan ha i et selskap som gir skattefradrag, men de vanligste er alle typer kostnader knyttet til driften av selskapet.

Ettersom mange er usikre på hva som utgjør et reelt fradrag for sitt aksjeselskap, skal vi se på det her, og tipse deg om noen du kanskje glemmer eller overser.

Forskjellen på inntektsfradrag og skattefradrag

Denne artikkelen tar for seg det folk flest kaller skattefradrag. Dette er fradrag man får basert på utgifter/kostnader man har hatt i foretaket sitt – fradrag for alt fra kontorutstyr og lønn, til mobilabonnement og husleie.

Teknisk sett er denne typen fradrag derimot det som heter inntektsfradrag, dette fordi de gir fradrag i selskapets skattbare inntekt/overskudd – ikke i selve skattebeløpet. Fradrag i inntekten gjør at man ender opp med å betale mindre skatt, ettersom man bare betaler skatt basert på resultatet sitt: inntekter minus kostnader – ikke de samlede inntektene.

Skattefradrag er egentlig noe annet, som man hører på ordet: Det er fradrag i den faktisk skatten som må betales. Eksempler på dette, for både enkeltpersonforetak og AS, er skattefradrag for forskning og utvikling (SkatteFUNN) og skattefradrag for investeringer i oppstartsselskaper (investeringsselskap). Disse fradragene reduserer altså direkte skattebeløpet som må betales (ikke inntekten).

Hva betyr fradragsberettiget?

Fradragsberettiget betyr at en utgift du har hatt i selskapet ditt gir rett til skattefradrag.

Det finnes også ikke-fradragsberettigede kostnader. En ikke fradragsberettiget kostnad er en utgift som et selskap har som man ikke kan kreve skattefradrag for, vansligvis er dette kostnader som ikke har noe med selskapets drift å gjøre, for eksempel en fartsbot eller større gaver til forretningsforbindelser.

Hva gir skattefradrag

Alle utgifter som er relevante for foretaket ditt gir skattefradrag, alt fra kontormøbler og bruk av bil, til programvare og pensjon. Kravet for at du skal få fradrag, er at utgiften er relevant for driften av selskapet ditt, og like viktig: Du må dokumentere disse, altså legge dem inn i regnskapet ditt. Dette betyr at du må ta vare på og kunne fremvise kvitteringene og fakturaene.

Det sentrale spørsmålet når det kommer til kostnadene dine er altså: Hvordan kan jeg si at dette hjelper meg med å tjene penger?

Utgiften må som nevnt være knyttet til det bedriften din driver med, og være relevant for driften, men når dette er sagt: Det er ingen begrensning på hvor dyrt innkjøpet kan være, og det er ikke alltid like enkelt å avgjøre hva som faktisk er relevant. For eksempel:

- Knebeskyttere er relevant for en som skor hester, men sannsynligvis ikke for en IT-konsulent.

- En gitar er relevant for en musiker, men sannsynligvis ikke for en grafisk designer.

- Et fotoapparat kan være relevant for både musiker, IT-konsulent og designer.

Men det finnes gråsoner, så husk: Målet er ikke å få klemt inn flest mulig fradrag, og slik redusere overskuddet ditt til et minimum. Vi vil hjelpe deg slik at du ikke skatter mer enn du må, men du skal heller ikke skatte mindre enn lovpålagt. Skatten skal være riktig, ikke minst mulig for enhver pris.

Et redusert overskudd betyr også lavere pensjon og dårligere trygderettigheter, for eksempel når du må benytte deg av sykemelding, eller blir permittert. Så sørg for å kreve de fradragene du har rett på, men det er ikke hensiktsmessig å tøye strikken.

10 skattefradrag for aksjeselskap

De fleste av disse fradragene har du krav på selv om du kun er eier, og ikke er ansatt i selskapet og tar ut lønn. Men noen av fradragene, som kjøregodtgjørelse og diett-penger, er derimot basert på at ansatte får utbetalt skattefrie penger fra selskapet.

Benytter du deg av disse uten å være formelt ansatt, må dette likevel rapporteres inn på a-meldingen. Hvis du for eksempel er styremedlem, kan du altså få kjøregodtgjørelse om du har kjørt i forbindelse med jobb for selskapet, men Skatteetaten vil vite om det via bedriftens a-meldinger.

1. Telefon og internett (EKOM-tjenester)

Aksjeselskap kan føre utgifter til elektronisk kommunikasjon (mobiltelefon, internett, bredbånd etc.) i regnskapet. Dersom selskapet har et abonnement som eier/ansatt også har mulighet å bruke privat (som regel er dette tilfellet), så skal denne goden fordelsbeskattes. Fordelsbeskattes vil si å legge inn fordelen på lønnsslippen slik at den ansatte skatter av at selskapet dekker mobilregningen

I motsetning til enkeltpersonforetak, kan AS få fradrag for kostnaden for den fysiske telefonen også. Selve telefonen må ikke fordelsbeskattes på den ansatte når selskapet eier telefonen og den er utlånt til ansatte. Men dersom en ansatt får telefon/datautstyr/annet til odel og eie, må den beskattes med utgangspunkt i kjøpsprisen (den opprinnelige verdien).

2. Husleie

For eksempel for lager, butikklokaler, kontor og kontorplass. Alt du trenger å gjøre (som med andre kostnader) er å legge ved fakturaen når du registrerer kostnaden i regnskapet.

3. Utstyr, verktøy, tjenester og klær

Utstyr og verktøy: Alt fra stifte- og gravemaskiner, til blokkfløyter og hårfønere. En gjenganger her er utstyr til å jobbe hjemmefra (hjemmekontor): Pult, kontorstol og lignende. Som med telefon- og internettjenester: Dersom dette er utsyr som eier/ansatte bruker privat, må det fordelsbeskattes.

Tjenester: For eksempel kjøp fra underleverandører: Et byggefirma som leier inn et malerfirma eller andre håndverkere til å jobbe på et prosjekt; en programvareleverandør som får hjelp til utvikling; webutvikler eller designer som kjøper bilder/fototjenester fra en fotograf.

Klær: Du får fradrag for arbeidsklær som hovedsakelig brukes på jobb, og som ikke egner seg til privat bruk, for eksempel vernesko og kjeledress; klær med firmanavn på; kostymer for dansere/skuespillere o.l. Det er fint å ta seg bra ut på jobben, og i møter, men du får altså ikke fradrag for vanlige skjorter, bukser eller kjoler.

4. Mat og drikke: Hverdag og reise

En lunsj til deg selv i løpet av en vanlig arbeidsdag kan du ikke føre som en kostnad i regnskapet ditt. Dette fordi hovedregelen er at måltider til deg selv er private utgifter. Satt på spissen: Du spiser lunsj som et ledd i din fortsatte overlevelse – ikke for at aksjeselskapet ditt skal ha til salt i grøten.

For at du skal kunne kostnadsføre mat og drikke i et foretak, må kjøpet være knyttet til driften av selskapet. Det kan for eksempel være at du tar med en kunde på kafé, eller kjøper overtidsmat på en uvanlig lang arbeidsdag. Overtidsmat gir altså rett til skattefradrag.

Mat på reise: Når du reiser kan du i utgangspunktet føre alle rimelige kostnader til mat og drikke i regnskapet, for eksempel måltid på kafé eller restaurant. Du får fradrag for all mat og drikke på reise fordi det antas at mat du må kjøpe på reise er betydelig dyrere enn mat du kjøper hjemme. Du kan føre disse matutgiftene (dietten) på to forskjellige måter:

- Du fører faktiske kostnader, dokumentert med kvittering eller faktura.

- Eller du krever fradrag basert statens skattefrie satser.

Krever du fradrag basert på statens skattefrie satser, så krever du fradrag basert på hvor lenge du har vært ute på jobbreise, for eksempel døgndiett ved overnatting på hotell, som er 678 kr i 2025. Dette kan du lese mer om her, under: Diett etter sats.

Viktig å huske på: Det er aldri mva-fradrag for mat og drikke – selv om du er mva-registrert. Hvis du for eksempel får en kvittering på 100 kr pluss 15 kr mva, totalt 115 kr, skal du legge den inn med 115 kr og 0 prosent mva.

Drikke: Når det gjelder alkoholfri drikke fører du dette i regnskapet på samme måte som maten. Det samme gjelder øl og vin, så lenge det er en naturlig del av måltidet. Sprit/brennevin gir aldri fradrag, og dersom det finnes på kvitteringen, fører du det på en konto som heter «ikke fradragsberettiget». Da vil du ikke få skattefradrag i Skattemeldingen, men det vil være en kostnad i regnskapet.

Dersom du fortsatt er usikker på fradrag angående mat og drikke etter å ha lest dette, kan du ringe til Skatteetaten på 800 80 000 for å få en avklaring på akkurat ditt tilfelle.

5. Mat og drikke med kunder

Du kan kreve fradrag for mat du har kjøpt til deg selv og kunder i forbindelse med møter. Dette kalles gjerne representasjon, og gjelder for det som kalles enkel bevertning. Dette kan for eksempel være at du betaler lunsj for en potensiell kunde, eller spanderer en kopp kaffe på en leverandør eller samarbeidspartner i forbindelse med en avtale.

Kostnaden her kan ikke overstige 579 kr per måltid per person (2025) når maten serveres utenfor ditt arbeidssted. Dersom kjøpet overstiger 579 kr, vil du ikke få fradrag for noe av kjøpet. For eksempel ved en kvittering på 700 kr vil da hele summen på 700 kr måtte settes mot konto 7360 Representasjon, ikke fradragsberettiget (i Fiken). Kjøp på 579 kr eller mindre legger du inn i under Kjøp → Nytt kjøp, mot kostnadskonto 7350 Representasjon.

Du kan kjøpe rimelige mengder øl og vin sammen med et måltid, og fortsatt få fradrag for hele kjøpet. Vær imidlertid oppmerksom på at du ikke har rett til å kreve fradrag for verken mat, vin eller øl hvis det serveres brennevin i forbindelse med måltidet.

6. Reiseutgifter

Et aksjeselskap kan få fradrag for utgifter en eier/ansatt har på reise, så lenge reisen er knyttet til selskapet og ikke er en privatreise. Noter formålet med reisen, og navnet på personen(e) som har vært på reise på kvitteringen eller i kommentarfeltet når du legger inn kostnaden i regnskapet.

Man får derimot ikke fradrag for det Skatteetaten definerer som arbeidsreiser. Dette er reiser mellom ditt hjem og ditt faste arbeidssted, eller reise mellom faste arbeidssteder.

Overnatting: Overnatting på hotell eller andre overnattingssteder gir deg rett til fradrag. Hvis frokost er inkludert, er det vanligvis 25 prosent mva på frokostdelen, mens det er 12 prosent på overnattingen. De to forskjellige mva-satsene gjør at kjøpet må legges inn på to linjer ved kjøpsregistrering. Viktig å huske på: Frokostdelen registreres med «Ingen mva» selv om det står 25 prosent på kvitteringen, fordi man ikke får fradrag for mva på mat i bedriften.

Persontransport: Gir også rett til fradrag, for eksempel reise med fly, tog, taxi og båt. Dette er også kjøp som typisk har 12 prosent mva på kvitteringen, som betyr at mva-registrerte foretak kan registrere kjøpene med «Kjøp, lav sats» (i regnskapsprogrammet Fiken velges dette riktig automatisk).

7. Bilutgifter

Bruk av bil i et aksjeselskap kan gi fradrag på to forskjellige måter: Enten ved firmabil eller kjøregodtgjørelse.

En firmabil er en bil som eies av en bedrift. For selskapet utgjør dette en fradragsberettiget utgift – både kjøpet av bilen og løpende kostnader. I de fleste tilfeller får du ikke fradrag for bøter og forelegg, unntaket er manglende eller utløpt parkeringsavgift (disse gir fradrag).

Dersom en ansatt bruker firmabilen privat, regnes dette som en form for lønn (kalt naturalytelse), og den ansatte må skatte av denne fordelen (som med telefon og internett) hvis det overstiger en viss sum. De samme reglene gjelder også dersom bilen er leaset. Her kan du lese mer om firmabil.

Hva er kjøregodtgjørelse?

Kjøregodtgjørelse er en økonomisk kompensasjon du kan ha krav på dersom du bruker en privatebil i jobbsammenheng (den trenger ikke å være din).

Dersom eier eller en annen ansatt bruker privatbil i jobbsammenheng, gir dette rett til skattefradrag, og den ansatte får følgelig skattefrie penger ut av foretaket. Hvis du for eksempel har kjørt tusen kilometer på én måned, så ganger du dette med 3,50 kr (satsen for skattefri kjøregodtgjørelse), og legger det inn som en lønnslinje. Her kan du lese mer om Bilutgifter for aksjeselskap.

8. Programvare og markedsføring

Programvare som Fiken, Adobe, antivirus, Office 365, Windows/operativsystem og annen spesifikk programvare som brukes i din bransje kan føres som et fradrag. Viktig: Abonnementene må være kjøpt/bestilt i selskapets navn.

Utgifter til alt av reklame, promotering og markedsføring gir deg også skattefradrag: Google, Facebook, Instagram, Snapchat, LinkedIn, lokalavis, radio, podcast og TV (jungeltelegrafen er vanskelig å skrive av).

9. Utgifter knyttet til å ha ansatte

For eksempel: Lønn, forsikring, pensjon, kurs, videreutdanning, gaver og sosiale sammenkomster.

Du får fradrag for lønn til ansatte – også feriepenger og arbeidsgiveravgift. Samme med forsikringer og pensjon, for eksempel ansvarsforsikring, forsikring av eiendom, forsikring av varer/vareforsendelser osv. Viktig: Alle arbeidsgivere må ha yrkesskadeforsikring for sine ansatte, og denne gir naturligvis også rett til fradrag. Andre forsikringer enn yrkesskadeforsikring må fordelsbeskattes av den ansatte, altså legges inn på lønningen.

Du kan også trekke fra innbetaling til OTP/pensjonssparing. Når det gjelder kurs og etterutdanning/videreutdanning, gir dette rett til fradrag, men merk at en helt ny utdanning ikke gjør det. Kravet er at kurset/etterutdanning er relevant for den ansattes stilling i bedriften. Er dette tilfelle, kan den ansatte/bedriften også få fradrag for eventuell reise- og boutgifter i forbindelse med utdanningen.

Gaver til ansatte på inntil 5 000 kr per ansatte gir rett til fradrag (i løpet av ett år, for en eksempel julegave), og det finnes spesifikke regler for jubileumsgaver. Dette kan du lese om i Skatt på gaver: Så mye kan ansatte få.

Utgifter knyttet til å øke det sosiale samholdet og velferden på arbeidsplassen, samt utgifter i forbindelse med ansettelser, gir også rett til fradrag. For eksempel: Julebord og hytteturer, bedriftsidrett, kaffe på kontoret og utgifter i forbindelse med ansettelser.

Private utgifter og fordeler for ansatte som selskapet dekker, som nevnte telefon og internett, og for eksempel helsetjenester og forsikring, gir også rett til fradrag, men må som nevnt fordelsbeskattes.

I praksis kan det i mange tilfeller være vanskelig å definere hva som er en privat utgift (skattepliktig) og hva som er en utgift til sosiale tiltak for ansatte (skattefritt). Hvis du er i tvil, bør du kontakte Skatteetaten.

10. To andre typer fradrag

I tillegg til vanlige utgifter og kostnader du har i selskapet ditt, kan vi nevne at det finnes to andre mindre vanlige typer skattefradrag: tap og fremførbart underskudd. Tap er for eksempel om du må skrive av et beløp du har til gode fra en kunde fordi du ikke får betalt (tap på fordringer), eller om du selger en eiendel til mindre enn regnskapsverdien (tap ved salg).

Fremførbart underskudd betyr at du kan trekke fra et underskudd fra tidligere år før skatten beregnes. Hvis selskapet ditt for eksempel gikk med 25 000 kr i underskudd i 2024, og 125 000 kr i overskudd i 2025, blir det bare 100 000 kr å betale skatt av for 2025.

Registrere fradrag i regnskapet

For å ha rett på skattefradrag, må du altså dokumentere og bokføre kostnadene dine: Du må kunne fremvise dokumentasjon av kvitteringene og fakturaene. Det må du for å bevise for Skattetaten at du faktisk har hatt disse utgiftene du krever fradrag for.

Dersom du ikke har et bilag som beviser at transaksjonen har funnet sted, får du heller ikke skattefradrag for kjøpet. Da må du registrere kjøpet mot en konto som innehar navnet «ikke fradragsberettiget», eksempelvis konto «7799 Annen kostnad, ikke fradragsberettiget».

Å dokumenter dine utgifter gjør du enkelt ved å bruke Fikens bilagsapp. Den finnes for både iOS og Android. Du tar bilde av kvitteringen, vi tolker den og kommer med forslag, du registrerer og får fradrag.

Når du registrerer utgifter i Fiken, passer vi på alt blir riktig – med gode hjelpetekster og veiledning. Og er du usikker på hvordan du skal legge inn en utgift i Fiken, så er det bare å sende oss en e-post på kontakt@fiken.no.

Hvor mye skatt skal jeg betale

For 2024 og 2025 skal det betales 22 prosent skatt av overskuddet i et aksjeselskap. Skatten kalles både selskapsskatt, firmaskatt og bedriftsskatt, og alle disse begrepene betyr det samme.

Hvor stort overskuddet i selskapet ditt er, rapporterer du inn til Skatteetaten når du leverer inn skattemeldingen din.

Regnestykket som avgjør hvor mye skatt du må betale blir dermed seende slik ut, hvis du for eksempel hadde 300 000 kr i inntekter og 125 000 kr i utgifter:

| Inntekter | 300 000 kr |

| Utgifter | 125 000 kr |

| Overskudd | 175 000 kr |

| Skatt (22 prosent av 175 000 kr) | 38 500 kr |

Du måtte altså ha betalt 38 500 kr i selskapsskatt.

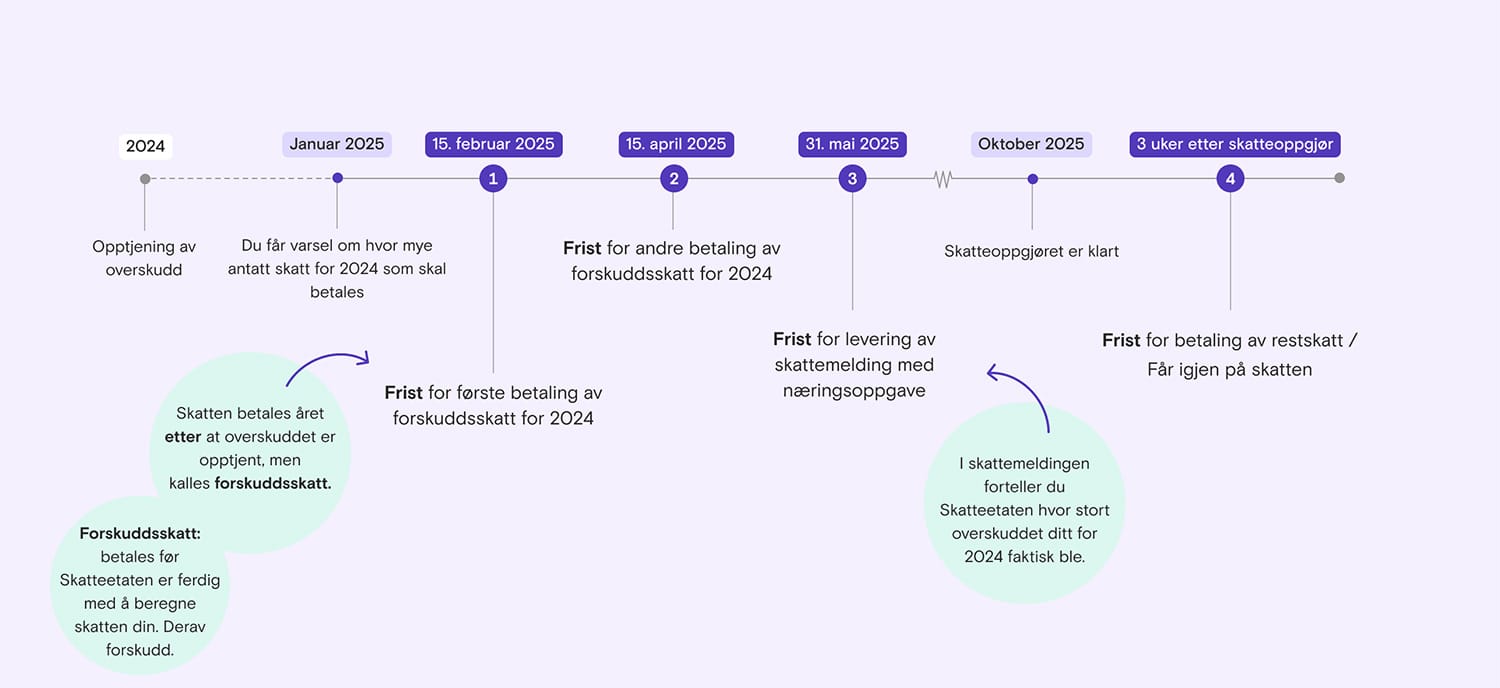

Forskuddsskatt terminer 2025

Terminene for forskuddsskatt for AS er 15. februar og 15 april 2025.

Aksjeselskap betaler skatt på etterskudd – året etter at overskuddet er opptjent. For regnskapsåret 2024 betales skatten altså i februar og april 2025.

Hvor mye skatt du skal betale, beregnes med utgangspunkt i overskuddet ditt for 2023. Dersom du stiftet selskapet ditt i 2024 blir gangen litt annerledes. Det kan du lese om her: Forskuddsskatt i nyopprettet aksjeselskap (skr0ll litt ned).

Selv om skatten betales året etter at overskuddet er opptjent, kalles den likevel forskuddsskatt. Grunnen til det, er at du betaler den før det endelige skatteoppgjøret er klart på høsten. For regnskapsåret 2024 er skatteoppgjøret klart høsten 2025.

Slik blir gangen i betaling av forskuddsskatt for 2024:

- I januar 2025 får du en melding fra Skatteetaten om at skatten for 2024 snart skal betales. Vedlagt finner du nødvendig betalingsinformasjon. Skatten forfaller i to terminer: 15. februar og 15. april. Hvis disse datoene er på lørdag eller søndag, flyttes fristen til neste hverdag.

- Innen 31. mai 2025 leverer du skattemeldingen for selskapet ditt. Med den forteller du Skatteetaten hvor stort overskuddet ditt for 2024 faktisk ble.

- I oktober 2025 er skatteoppgjøret klart. Da blir det klart om du betalte inn for mye eller for lite i forskuddsskatt i februar og april. Har du betalt inn for mye, får du tilbake penger – har du betalt inn for lite, må du betale restskatt.

Betale restskatt 2025

Skatteetaten opplyser om at hvis du får over 1 000 kroner i restskatt, deles summen opp i 2 fakturaer. Forfallsdatoen/fristen for betaling avhenger av når du fikk skatteoppgjøret ditt.

Fristen for den første fakturaen er 3 uker etter datoen du fikk skatteoppgjøret ditt, og den andre fakturaen forfaller 8 uker etter at skatteoppgjøret ditt ble klart. Fikk du under 1000 kr i restskatt, er fristen 3 uker etter datoen du fikk skatteoppgjøret ditt.

Hvis du venter med å betale den eventuelle restskatten til du får faktura på den, må du også betale renter på den. Den løper fra 1. juni året før, til forfallsdato på første faktura. Hvis du vil unngå dette:

Klikk deg inn på Skatteetaten sine sider hvor du kan lage KID-nummer for innbetaling av skatt for bedrifter og betal inn. Betaler du den inn før 31. mai (altså 31. mai 2025 for regnskapsåret 2024) slipper du rentene du må betale hvis du venter til kravet om (eventuell) restskatt kommer på høsten.

Skatt til gode utbetaling 2025

Vanligvis vil skatt til gode bli utbetalt 1 til 2 uker etter at skatteoppgjøret er klart, men det kan også gå så raskt som et par dager. Her gir ikke Skattetaten noen eksakte datoer.

Eiendeler og avskrivning

De fleste kjøp og kostnader du legger inn regnskapet ditt fører til skattefradrag med en gang. Andre, større kjøp, må derimot avskrives – disse kjøpene klassifiseres da som eiendeler.

Avskrivning

Avskrivning betyr at en kostnad fordeles over flere år i regnskapet. På den måten reduseres verdien av det du har kjøpt gradvis i regnskapet. Dette gjøres for kjøp av fysiske ting (eiendeler) som:

- Skal brukes i bedriften

- Koster over 30 000 kr

- Har en forventet levetid på minst tre år

Grunnen til at dette gjøres, er for å ta høyde for at kostbare kjøp (for eksempel et bygg, en bil eller en PC) taper seg i verdi over tid i stedet for å "brukes opp" med en gang.

For eksempel: Du er fotograf og kjøper en printer til 100 000 kr i 2024. Når du er mva-registrert (og derfor får mva-fradrag for kjøpet) avskrives eiendelen uten mva. Det er altså 80 000 kr som skrives av, og du behøver altså bare skrive av eiendelen om dette er over 30 000 kr.

I skatteberegningen brukes faste prosentsatser for forskjellige typer eiendeler. En skriver og annet datautstyr avskrives for eksempel med 30 prosent av kjøpsprisen (eller restverdien etter avskrivning fra forrige år).

Det vil si at dette kjøpet reduserer overskuddet ditt i 2024 med 24 000 kr (30 prosent av 80 000 kr), mens du de neste årene får en prosentandel av den gjenstående verdien i fradrag. Etter det første året er for eksempel gjenstående verdi 56 000 kr (= 80 000 kr - 24 000 kr). Merk at hvis gjenstående verdi kommer under 30 000 kr, kan du skrive av hele restbeløpet i det neste året.

I Fiken fikser vi dette automatisk for deg når du registrerer et kjøp som en eiendel (vi fikser også det som går på forskjeller mellom regnskapsmessige og skattemessige verdier). Her kan du lese en egen hjelpeartikkel om eiendeler og avskrivning i regnskapet.

Forskjellen på skattemessige og regnskapsmessige avskrivninger

Vi starter med en overordnet forskjell på skattemeldingen og (års)regnskapet: Regnskapet sendes til Brønnøysundregistrene slik at det blir offentlig tilgjengelig, og proff.no kan vise tallene, mens Skattemeldingen sendes til Skatteetaten for beregning av skatt. Denne blir ikke offentlig tilgjengelig. Nå over til det skattemessige og regnskapsmessig avskrivning.

Den regnskapsmessige avskrivingen går på bedriftens resultat – og er det som vises i Fiken. Den skattemessige går på hvor mye du skal betale i skatt, og er det som vises i skjemaene på Altinn. Og forskjellsskjemaet? Det brukes til å holde styr på forskjellene mellom disse to verdiene.

Litt komplisert? Ja, men som sagt: Fiken fikser dette for deg.

Dersom det er noe du lurer på angående fradrag for aksjeselskap, eller Fiken generelt, så når du oss på kontakt@fiken.no.

Noen (relativt) vanlige spørsmål

Hvorfor blir man så glad av skattefradrag?

Dette ny-norrøne uttrykket forklarer denne gleden ganske godt: Mindre skatti tyda meir mynt i seddelbosji!

Skattemelding for aksjeselskap: Når skal den leveres?

Fristen for å levere skattemeldingen/næringsoppgaven for næringsdrivende er 31. mai etter det gjeldende regnskapsåret (altså 31. mai 2024 for 2023).

Hvor mye skatter aksjeselskap?

Aksjeselskap betaler 22 prosent skatt på sine overskudd. Skatten har flere navn: selskapsskatt, bedriftsskatt og firmaskatt.

Hva er skjermingsfradrag, skjermingsgrunnlag og skjermingsrente?

Skjermingsfradraget er et fradrag som reduserer din skatt på aksjeinntekter. Det fastsettes hvert år av Skatteetaten. Hvor mange prosent dette er for deg, avgjøres blant annet av hvor mye du betalte for aksjene, og når du kjøpte dem. Skatteetaten har en egen kalkulator for dette.

Dette formelen som bestemmer skjermingsfradraget ditt: Skjermingsgrunnlag x skjermingsrente = skjermingsfradrag.

Skjermingsgrunnlaget beregnes per aksje og vil i utgangspunkt være den opprinnelige kostanden for aksjen (anskaffelsesverdien), pluss tilhørende utgifter, for eksempel meglerutgifter. Skjermingsrenten fastsettes i januar året etter inntektsåret av Skattedirektoratet. Du finner en oppdatert oversikt her.

Hva er aksjonærmodellen?

Aksjonærmodellen er tett forbundet skjermingsfradraget: Aksjonærmodellen er en skattemetode som bestemmer at en personlige aksjonærs aksjeinntekter som er innenfor et skjermingsfradrag, er fritatt fra skatteplikt.

Hva er et holdningselskap?

Et holdingselskap er et aksjeselskap. Forskjellen på et holdingselskap og andre aksjeselskap, er at et holdingselskap ikke selger varer eller tjenester selv, men eier andeler av andre selskaper som gjør det. Holdingselskap kan også eie mindre aksjeposter, eiendom eller andre verdipapirer.

En av hovedgrunnene til at mange oppretter holdingselskaper, er en skattefordel som heter fritaksmetoden.

Hva er fritaksmetoden?

Fritaksmetoden er metoden for beskatning av aksjeutbytte/aksjegevinst som brukes når aksjeselskap eier aksjer i andre selskaper. Fritaksmetoden medfører at selskaper bare betaler 0,66 prosent (2022) skatt av utbytteinntekt fra andre aksjeselskap, mens gevinst ved salg (salgspris større enn kjøpspris) er helt skattefritt. På grunn av at inntekten er skattefri, får en ikke skattefradrag ved tap.

Andre nyttige artikler

Skrevet av

Kjartan Bærem

Gjør Fiken bedre basert på tilbakemeldinger fra brukerne, og driver en restaurant i London. Samler på fotballstadioner i England, men savner mitt kjære Viking.