Mva og moms er forkortelser for merverdiavgift, og merverdiavgift er en statlig avgift på kjøp og salg av varer og tjenester. Standardsatsen er 25 prosent.

Når du ser på hvilken som helst kvittering du får fra en butikk, er sjansen stor for at du har sett at det står mva der. Dette er en avgift du må betale, som selgeren betaler videre til staten.

I denne artikkelen forteller vi deg det du trenger å vite om mva for enkeltpersonforetak, aksjeselskap og andre næringsdrivende.

Hva er Merverdiavgiftsloven?

Merverdiavgiftsloven regulerer alt som har med merverdiavgift å gjøre. Merverdiavgiftsloven kalles også Lov om merverdiavgift og mva-loven.

Slik fungerer mva

Mva-registrerte foretak legger mva på salgene/fakturaene sine, og får fradrag for mva de betaler når de gjør innkjøp til bedriften sin.

På denne måten er mva verken en inntekt eller en utgift for et foretak. Mva som kreves inn på salg gis jevnlig videre til staten (ved innlevering av mva-melding) – med fradrag for mva de har betalt på kjøp/utgifter de har hatt i bedriften.

Eksempel på mva på kjøp og salg

La oss si at du strikker gensere som du selger. Da betaler du mva på kjøp av strikkepinnene og garnet du kjøper inn, og du krever inn mva når du selger de ferdige genserne.

Som næringsdrivende (som er mva-registrert) får du mva-fradrag for mva du betaler på kjøpene/utgiftene dine (strikkepinner og garn), og denne summen trekkes fra mva du krever inn når du selger varen din (genser). Her er et eksempel på et (forenklet) mva-regnestykke for en periode:

Dette regnestykket – mva på inntekter minus mva på utgifter – avgjør altså om du må betale inn mva til staten når du leverer mva-meldingen din, eller om du får tilbake mva-penger. Disse to typene mva kalles inngående mva (på utgiftene dine) og utgående mva (på salgene dine). Disse to variantene ser vi nærmere på litt lenger ned.

Mva-registrering

Mva-registeret er myndighetenes oversikt over mva-pliktige foretak og bedrifter. Mva-registeret kalles også momsregisteret og merverdiavgiftsregisteret.

Når må du registrere deg i mva-registeret

Hovedregelen er at du skal registrerer deg i mva-registeret når du har solgt varer og/eller tjenester for over 50 000 kr de siste 365 dagene. Når du har gjort det, er du momspliktig, også kalt mva-pliktig. Dette betyr altså at:

- Du skal kreve inn mva på vegne av staten.

- Du får fradrag for mva på dine kjøp/utgifter.

Hvem må registrere seg i mva-registeret

Hovedregelen sier at alle foretak som ikke er unntatt fra mva skal registrere seg i momsregisteret når de har passert grensen på 50 000 kr.

All omsetning teller med i grensen på 50 000 kr. Men ingen regel uten unntak: I tillegg til unntakene som faller inn under fritak fra mva, er det også andre inntekter som ikke teller med i grensen på 50 000 kr. For eksempel:

- Din egen kunst som du selger fra enkeltpersonforetaket ditt.

- Helsetjenester, undervisning, finansielle tjenester, idrett og andre forhold som er definert som utenfor mva.

- Tilskudd eller andre tildelinger du har fått fra det offentlige.

Hvordan registrere i mva-registeret

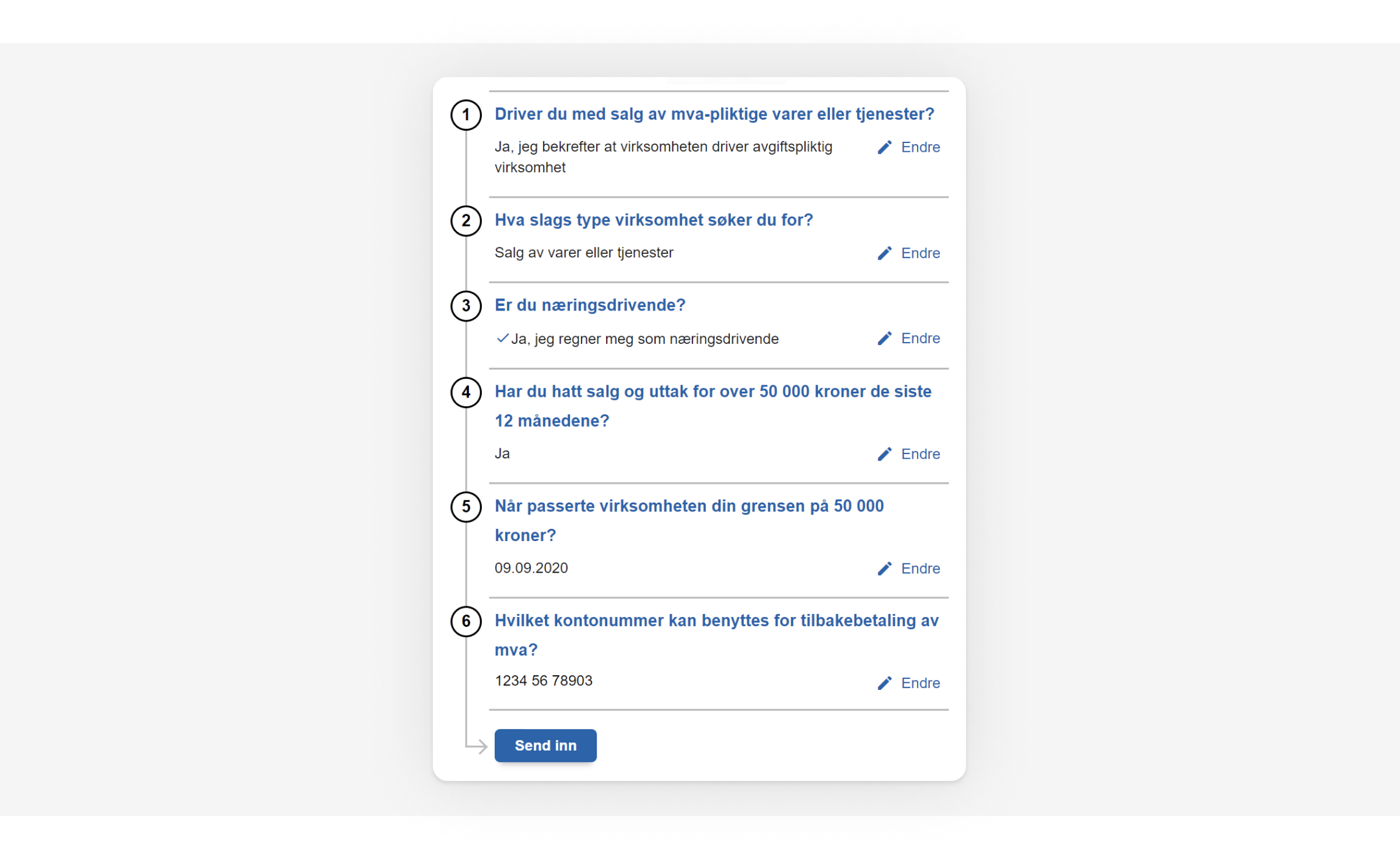

Du søker om registrering via Skatteetatens skjema for registrering i Merverdiavgiftsregisteret (momsregistreret). Tidligere måtte du laste opp salgsdokumenter som viste at du hadde passert grensen på 50 000 kr. Nå må du bare svare på 6 enkle spørsmål:

Ifølge Skatteetaten vil de fleste få godkjent søknaden i løpet av noen minutter, men behandlingstiden kan ta opp til noen dager. Mens du venter på denne godkjenningen kan du ikke sende fakturaer med mva.

Når skal jeg begynne å fakturere med mva?

Hele fakturaen som gjør at du passerer 50 000 kr skal faktureres med mva. Dette løser du ved først å sende den uten mva, deretter etterfakturere bare mva etter at søknaden om registrering er blitt godkjent.

Hvis du velger å sende ut flere fakturaer mens du venter på å bli godkjent, anbefaler vi at du skriver denne teksten i kommentarfeltet på fakturaen(e): «Foretaket er under registrering i mva-registeret. Mva vil bli etterfakturert for hele fakturaen.»

Da slipper mottakeren å bli overrasket når det kommer en ekstra faktura senere som dekker mva-beløpet på den forrige fakturaen. Dersom mottaker er mva-registrert vil vedkommende få refundert hele denne fakturaen (siden den kun er på mva).

Forhåndsregistrering mva

Dersom du forventer betydelig (avgiftspliktige) inntekter i løpet av kort tid etter at du har etablert foretaket ditt, kan du forhåndsregistrere deg i Merverdiavgiftsregisteret.

Det er Skatteetaten som bestemmer om du får forhåndsregistrere deg, og de spesifiserer at for å søke om forhåndsregistrering, må du ha kjøpt varer og tjenester til virksomheten for minst 250 000 kr, som har direkte sammenheng med senere merverdiavgiftspliktig omsetning, og enten:

- Må det gå mer enn fire måneder fra søknadstidspunktet til registreringsgrensen (50 000 kr) nås.

- Må du fakturere (avgiftspliktig inntekt) over beløpsgrensen på 50 000 senest innen tre uker etter oppstart av det nye foretaket.

Hva er mva-nummer

Mva-nummeret ditt er det samme som organisajonsnummeret ditt. Når du er blitt mva-registrert, er mva-nummeret ditt organisasjonsnummeret ditt pluss bokstavene mva bak.

Dersom du bestiller varer fra utlandet som bedrift, kan det være at du blir bedt om å oppgi VAT-nummeret ditt. Vat står for Value-added tax – det samme som mva, på norsk – og det er da organisasjonsnummeret ditt du skal oppgi.

For ordens skyld: Et organisasjonsnummer er et unikt ni-sifret nummer du får når du registrerer deg i Enhetsregisteret.

Enhetsregisteret er et offisielt register med opplysninger om alle norske enkeltpersonforetak, selskaper, foreninger, kommuner, sameier o.l. Organisasjonsnummeret du tildeles ved registrering brukes som identifikator for at virksomheter skal slippe å melde inn de samme opplysningene flere steder.

Utgående mva og inngående mva

Utgående mva er den mva du krever inn for staten når du selger varer og tjenester. Denne mva-en krever du inn når du:

- Selger varer til andre bedrifter/næringsdrivende.

- Selger til kunder/forbrukere.

- Som næringsdrivende tar ut varer til eget bruk.

Inngående mva er den mva som er inkludert i prisen når du kjøper en vare eller tjeneste. Dersom du er mva-registrert, får du fradrag for denne utgiften når du leverer inn mva-meldingen din (så lenge utgiften er relevant for bedriften din).

Fritatt fra mva og unntatt fra mva

Fritak og unntak betyr i mva-sammenheng at du slipper å kreve inn merverdiavgift på det du selger. Det er likevel forskjell på disse to:

Hva betyr fritatt fra mva?

Fritatt fra mva betyr at det du selger egentlig skal selges med mva, men at myndighetene har bestemt at mva-satsen settes til 0 (nullsats). Selv om du er fritatt, skal du registrere deg i mva-registeret når du har passert grensen på 50 000 kr; du skal levere mva-melding, og du får dermed mva-fradrag for utgiftene dine.

Et eksempel på mva-fritak er bruktbiler. Et annet er bøker. Du krever ikke inn mva når du selger bøker i butikk, og som kunde betaler du ikke mva når du kjøper en bok. Mva-fritak på bøker ble innført på 60-tallet for å gi lesere tilgang på et bredt utvalg bøker til en overkommelig pris. En slik (litteratur)politikk kan man jo fort bli i godt humør av.

Viktig å huske på: Mva på inntekt som er fritatt fra mva skal føres i en egen post i mva-meldingen (dette fikser Fiken automatisk for deg).

Hva betyr unntatt fra mva?

Unntatt fra mva betyr at merverdiavgiftsloven ikke gjelder for det du selger. Du skal ikke registrere deg i mva-registeret, og skal derfor ikke levere mva-melding, og kan heller ikke få fradrag for mva på utgiftene dine.

Unntatt fra beregning av merverdiavgift (unntatt fra mva) kan gjelde både en bestemt yrkesgruppe og bestemte varer eller tjenester, noen eksempler er: helse- og sosialtjenester, undervisning og kulturelle tjenester (se flere eksempler hos Skatteetaten).

Mva-terminer 2026

De aller fleste leverer inn mva-meldingen sin annenhver måned – 6 ganger i året. Meldingen skal være levert, og skyldig mva skal være betalt senest én måned og ti dager etter utløpet av hver termin.

Den første mva-fristen i 2026 er er 10. februar, men denne gjelder for mva-perioden november-desember 2025.

Alle fristene for innlevering av mva-melding for regnskapsåret 2026 er:

- 1. mva-frist for januar/februar: 10. april

- 2. mva-frist for mars/april: 10. juni

- 3. mva-frist, for mai/juni: 31. august

- 4. mva-frist, for juli/august: 12. oktober (egentlig 10. oktober, men 10 oktober er på en lørdag i 2026)

- 5. mva-frist, for september/oktober: 10. desember

- 6. mva-frist, for november/desember: 10. februar, 2027

Vi har også en egen artikkel for årets mva-frister.

Årstermin: Levere mva-melding én gang i året

Du kan søke om å levere mva-melding én gang i året. Dette kalles årsterminoppgave. Da er fristen for innlevering 10. mars året etter inntektsåret, altså 10. mars 2026 for regnskapsåret 2025.

For å kunne søke om dette kreves det at:

- Omsetningen din har vært under 1 million kroner de siste 12 måneder.

- Du har vært registrert i Merverdiavgiftsregisteret i minimum 1 år.

- Du må ha levert mva-meldingen på rett måte og til riktig tid annenhver måned i minimum 1 år.

For å søke om dette bruker du skjemaet for Samordnet registermelding hos Altinn. Søknadsfristen for årlig mva er 1. februar i inntektsåret. Skal du levere årsterminoppgave for 2026, må du altså søke om det innen 1. februar 2026.

Dersom du leverer årlig mva-melding, men vil gå over til å levere annenhver måned, må søknaden være inne hos skattekontoret 1. desember om du skal kunne bytte det følgende året.

Når dette er sagt: Selv om du kan søke om årlig innlevering, så vil vi generelt ikke anbefale det. Det er mye enklere for deg å føre regnskapet ditt fortløpende enn å føre alt samlet ett år etter at det skjedde.

Det årlig mva-innlevering gjør i praksis, er å la deg utsette å føre regnskap, mens å levere mva-melding annenhver måned tvinger deg til å komme á jour. Og litt tvang er jo ofte det som skal til for å komme i gang med regnskapet (du kommer til å sette stor pris på å ha kommet á jour annenhver måned når skattemeldingen skal leveres neste år).

Det er også en fordel å kunne betale mva fortløpende annenhver måned, og da slippe en stor betaling lenge på etterskudd.

Mva-satser 2026

I Norge har vi tre standardsatser for mva:

- Generell sats, også kalt normalsats: Gjelder for de fleste varer og tjenester: 25 prosent.

- Næringsmidler, altså mat og drikke: 15 prosent.

- Inngangsbilletter til museer, gallerier, o.l., overnatting, persontransport, etc: 12 prosent.

- Satsen for råfisk, såkalt viltlevende marine ressurser: 11,11 prosent.

Disse kan endre seg fra år til år, og fastsettes av myndighetene.

Levere mva-melding

Hvis du skal levere mva-meldingen manuelt, gjør du det via Skatteetaten, og skjemaet RF-0002: Mva-melding for alminnelig næring. Når du logger deg inn velger du organisasjonsnummer og virksomhetens navn under «Den jeg representerer nå.»

I din meldingsboks under «Til min behandling» vil mva-meldingen din ligge klar til utfylling. Her fyller du inn grunnlaget og merverdiavgiftsbeløpene i de aktuelle postene før du kontrollerer, signerer og sender den inn.

Levere mva-melding fra Fiken

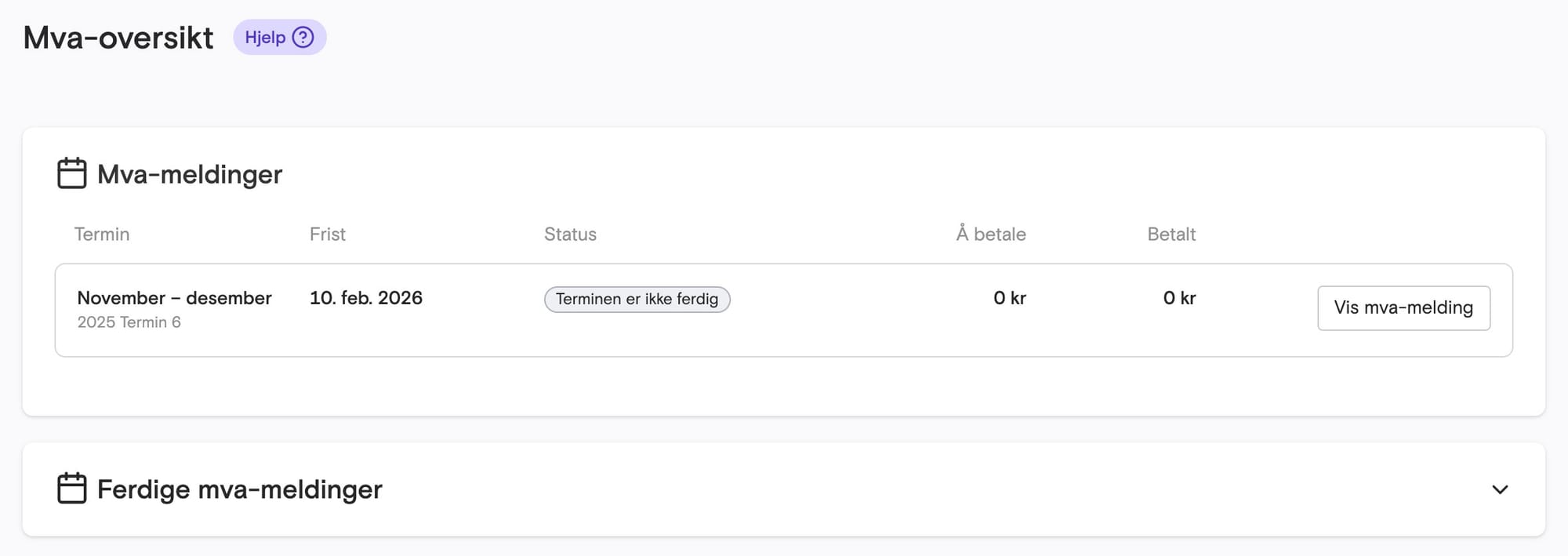

I Fiken har vi valgt å løse innlevering av mva-melding ved å la brukerne levere direkte fra Fiken til Altinn. Dette gjøres i tre enkle steg: Opprettelse – innsending – registrere betaling.

Fiken legger automatisk sammen mva på alle kjøpene og salgene du har registrert i en periode, og legger disse på riktige steder i mva-meldingen din.

Inne på menyvalget Oversikt → MVA får du detaljert oversikt over de forskjellige postene, kategoriene, grunnlaget og avgiftene. Disse tallene trenger du egentlig ikke å bry deg om – det er bare en oppsummering av det du har lagt inn.

Alt du trenger å gjøre for å levere din mva-melding, er å gå inn på mva-oversikten din, klikke deg gjennom veiviseren, og sende meldingen direkte til Altinn og signere.

Hvordan betale mva

Når du har levert mva-meldingen din, får du beskjed med det samme hvor mye du skylder, sammen med KID og kontonummer pengene skal inn på. Deretter betaler du i nettbanken, og registrerer betalingen (i Fiken) – og så er du ferdig.

Vær oppmerksom på at frist for å betale inn er samme dato som frist for selve innsendingen. Dersom du har penger til gode vil Skatteetaten overføre disse til deg. Du venter da med å registrere innbetalingen til du faktisk ser hvilken dato du får tilbakebetalingen/refusjonen inn på konto.

Betalingsutsettelse mva

Som skattepliktig foretak kan du søke om en betalingsutsettelse eller en betalingsavtale for mva. En betalingsavtale kan være avtale om betalingsutsettelse, avdrag eller en kombinasjon av disse.

Viktig å huske på: Det er ikke mulig å få utsettelse på fristen for selve innlevering av mva-meldingen, kun for betalingen.

Kravene for å få utsettelse er:

- Du har ikke mulighet til å betale ved forfall.

- Du må komme med et betalingstilbud som er det beste du kan gi.

- Tilbudet må gi raskere nedbetaling enn hva Skatteetaten kan oppnå ved tvangsinnfordring.

Svaret på søknaden din sendes til foretakets meldingsboks i Altinn.

Tilbakebetaling av mva

Etter at du har levert mva-meldingen din, får du vite om du har mva-penger til gode, eller om du er skyldig mva.

Når blir mva tilbakebetalt

Dersom du har moms til gode, vil du vanligvis få disse pengene utbetalt innen tre uker.

Mva-meldingen må alltid leveres

Mva-meldingen skal leveres inn selv om det ikke har vært kjøp eller salg i den aktuelle terminen. Det er dette som kalles null-oppgave.

Må jeg ha en egen mva-konto for foretaket mitt?

Nei, det er ikke påkrevd for verken enkeltpersonforetak eller aksjeselskap at du setter mva-pengene du krever inn for staten på en egen (mva)konto.

Mva i regnskapet

Det helt grunnleggende her er: Du skal kun legge inn mva i regnskapet dersom du har rett på mva-fradrag på kjøpet, eller at det er mva-plikt på salget ditt. Kjøper du eksempelvis overtidsmat skal du ikke legge inn en mva-sats i regnskapet selv om det står mva på kvitteringen, da du ikke får mva-fradrag på kjøp av mat til ansatte. En kort oppsummering av det viktigste med hensyn til mva i regnskapet ser slik ut:

- At du velger riktig sats når du selger noe/sender ut faktura (Fiken foreslår dette for deg).

- At du legger inn rett sats når du registrerer utgiftene dine (Fiken foreslår dette både når du bruker vår bilagsapp og programmet).

- At du leverer mva-meldingen i tide, og betaler skyldig moms (Fiken minner deg på mva-fristene både inne i programmet, og i en ukentlig e-post når fristen nærmer seg).

Etterfakturere mva

Etterfakturering er en problemstilling som oppstår når du venter på godkjenning av søknaden din om å bli mva-registrert. Siden du ikke kan fakturere med mva mens du venter (til tross for at du har passert grensen), må du etterfakturere mva-beløpet etter at du er blitt godkjent:

- På hele den fakturaen som gjør at du bikker grensen på 50 000 kr.

- På andre fakturaer du eventuelt sender ut mens du venter på å få godkjent registreringen.

Ettersom de færreste kan mva-registere seg før de har passert grensen (se retningslinjer for forhåndsregistrering i mva-registeret), må de aller fleste etterfakturere minst én faktura – den som gjør at de går over grensen.

Mva på fakturaer etter den som gjør at du passerer grensen, kan løses på to måter:

- Vente med å sende flere fakturaer til du har fått godkjent mva-registreringen (og da sende faktura med mva inkludert).

- Fortsette å sende fakturaer mens du venter på godkjenningen = du må etterfakturere mva.

Det enkleste er helt klart alternativ 1, og de fleste velger dette så lenge det er mulig (å vente med å få betalt for det du har solgt). Velger du alternativ 2 må du etterfakturere alle mva-beløpene etter godkjent registrering.

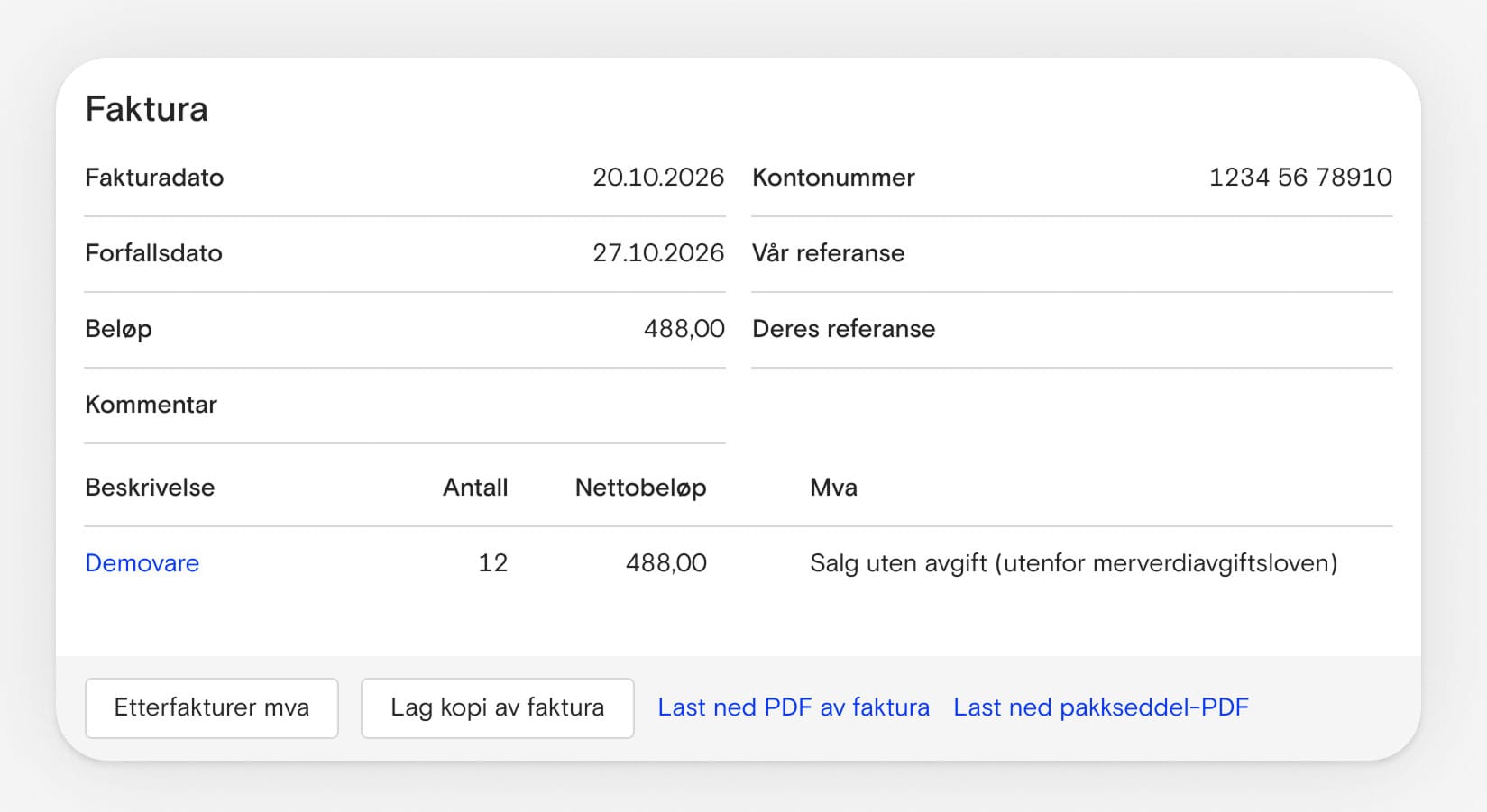

Dette gjør du ved å opprette en ny faktura for det du har solgt, men du fakturerer kun for mva-beløpet. I Fiken har vi en egen funksjon for dette: Dersom vi tror at en faktura skal etterfaktureres, viser vi en egen knapp på fakturaen etter at du har blitt mva-registrert:

Mva på utenlandske kjøp og salg

Mva på kjøp av varer og tjenester fra utlandet kan være litt komplisert, og det er dessverre en del unntaksregler her. Hovedreglene er derimot ganske enkle. Det er bare to ting du trenger å vite for å forstå hvorfor det finnes så mange spesialregler for mva fra utlandet:

- Du som kjøper skal ikke tjene eller tape noe på å kjøpe en vare i utlandet heller enn i Norge.

- En leverandør i Norge skal ha like vilkår som en leverandør i utlandet (altså at en leverandør i utlandet ikke skal ha et konkurransefortrinn foran leverandøren i Norge).

Hvis du trenger en beskrivelse av hvordan dette løses rent teknisk i regnskapet, så har vi denne artikkelen: Registrere kjøp fra utlandet.

Tilbakegående mva-oppgjør

Du kan kreve å få tilbake mva på anskaffelser du gjorde før du ble registrert i Merverdiavgiftsregisteret – inntil tre år tilbake i tid. Forutsetningen er at varen(e) ikke er videresolgt uten mva, og at de(n) var til bruk i den avgiftspliktige virksomheten.

Kravet tas med på mva-meldingen for den terminen virksomheten blir mva-registrert. Det kreves ikke at du sender inn dokumentasjon over anskaffelsene. Dokumentasjonen skal imidlertid være tilgjengelig i virksomhetens regnskap og må kunne fremlegges ved forespørsel.

Oppsummering

Hvis du husker på disse tre mva-punktene, kommer ikke mva-reglene til å gi deg noen problemer:

- Du skal mva-registrere deg når du har fakturert for 50 000 kr i løpet av de siste 365 dagene (hvis du ikke selger noe som er fritatt fra mva).

- Mens du venter på at søknaden skal bli godkjent, kan du ikke sende ut fakturerer med mva. Du må enten vente med å sende flere fakturaer, eller etterfakturere kun mva-beløpet.

- Mva du har krevd inn for staten betaler du inn etter at du har levert mva-meldingen din for en gitt periode. De fleste leverer annnenhver måned.

Hørtes dette krevende og skummelt ut? Fortvil ikke: I Fiken passer vi på deg slik at du får levert det som skal leveres, og sørger for at du gjør det riktig.

Avslutningsvis gir vi deg her tre tips og forhåndsregler som vil gjøre mva så enkelt som mulig for deg:

- Sett av penger: Det kan ikke sies for mange ganger: Sett av mva for hvert eneste salg du gjør – med en gang. Det kan være fristende å låne av mva-pengene du passer på for staten, men AS Norge er ikke en veldig tålmodig instans: Det vanker gebyrer for sen innbetaling av skyldig mva.

- Unntak: Selv om du er mva-registrert, er det ikke lov å trekke fra mva på mat – hvis du driver en kantine eller lignende. Du får heller ikke fradrag for mva på utgifter for sosiale sammenkomster for ansatte, eller representasjon for kunder (selv om det kan stå mva på kvitteringen/fakturaen – her finnes det noen unntak).

- Gode løsninger: Hvis du fører regnskapet selv, eller skal gjøre det, undersøk hvilke programmer som har gode mva-løsninger som passer dine regnskapsbehov. Opinions spørreundersøkelse om nettbasert regnskapsprogrammer er et bra sted å starte (blunkefjes).

Mva er kanskje ikke det morsomste å sysle med i regnskapet, men vi er ganske sikre på at hvis noen hadde forsket på det, ville de funnet ut at levert mva-melding fører til et dugelig utslipp av dopamin i hjernen. God moms!

Andre nyttige artikler

Skrevet av

Kjartan Bærem

Gjør Fiken bedre basert på tilbakemeldinger fra brukerne, og driver en restaurant i London. Samler på fotballstadioner i England, men savner mitt kjære Viking.

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå