Et holdingselskap er et aksjeselskap, og et holdingselskap opprettes derfor på samme måte som et vanlig AS.

Start holdingselskap med Fiken

Fiken har en gratistjeneste som hjelper deg å opprette ditt eget holdingselskap – hele veien frem til egen bedriftskonto med ferdig oppsatt regnskap.

Start holdingselskap nåHva er et holdingselskap

Et holdingselskap er et aksjeselskap som eier aksjer i andre selskaper. Det produserer ingen varer, selger ingen tjenester og har som regel ingen ansatte. Formålet er altså å eie andre selskaper, ikke å drive dem.

Starte holdingselskap

Slik startes et holdingselskap i tre steg:

- Søk om å opprette et AS. Kan gjøres gjennom Altinn, men da får du ikke ferdig oppsatt regnskap og bedriftskonto.

- Få på plass aksjekapital, minst 30 000 kr. Sett inn denne på en bedriftskonto, og få aksjekapitalbekreftelse fra banken.

- Registrer selskapet i Foretaksregisteret (Brønnøysundregistrene). Dette må gjøres innen tre måneder etter at stiftelsesdokumentet er signert. Aksjekapitalbekreftelsen legges ved.

Starte holdingselskap pris

Prisen for å stifte et holdingselskap er 6 825 kr i 2026. Dette er stiftelsesgebyret ved digital registrering i Foretaksregisteret i Brønnøysundregistrene (brreg.no). Bruker du papirskjema, koster det 7 912 kr.

Å starte et holdingselskap koster altså det samme som å starte et AS. Dette fordi et holdingselskap er aksjeselskap.

Du må også ha minst 30 000 kr i aksjekapital for å starte et eget aksjeselskap. Disse pengene kan du bruke til å betale stiftelsesgebyret, og hvilke som helst utgifter du måtte ha på et senere tidspunkt i bedriften.

Holdingselskapets formål

Som når man stifter et ordinært aksjeselskap, må man også oppgi selskapets formål i stiftelsesdokumentene når man oppretter et holdingselskap. Formålet for et holdingselskap er som regel rett frem: Å eie aksjer i andre selskaper. Formulert som er formål, kan dette for eksempel være: Å investere og forvalte investeringer.

Velge navn på holdingselskap

Det er ingen spesielle krav når det kommer til å navngi et holdingselskap. Et holdingselskap er som nevnt et aksjeselskap, og de samme navnereglene gjelder for disse selskapene. Navnet:

- Må inneholde minst tre bokstaver, og AS teller ikke (OK AS er altså ikke OK).

- Kan ikke være lovstridig/krenkende (banneord er typisk vanskelig å få godkjent).

- Skal ikke være egnet til å villede (På hengende håret er for eksempel ikke anbefalt hvis du er i forsikringsbransjen).

Når du har valgt navn – sjekk om det er ledig på navnesok.no. Er navnet allerede registrert i Foretaksregisteret, kan du eventuelt prøve å få tillatelse fra de som allerede eier rettighetene til navnet.

Vanligvis velger man seg et navn og legger til Holding AS. For eksempel Peter Pan Holding AS, eller Bedre Holding AS. Mange bruker også sitt eget navn, for eksempel Dag Solstad Holding AS.

Hvem bør opprette holdingselskap

Det enkle og forenklede svaret er: De som ønsker å reinvestere gevinsten/utbyttet fra selskapet sitt – til å starte nye selskaper/prosjekter – bør vurdere å opprette holdingselskap.

Hva er fordelen med å ha holdingselskap

En av fordelene ved å ha holdingselskap, er at du kan utsette skatt på utbytte og samtidig spre risikoen du tar ved å investere.

Når et selskap du eier gir utbytte til holdingselskapet, går pengene inn i selskapet uten at du betaler skatt med en gang. På denne måten kan du reinvestere pengene i selskap i samme konsern 'skattefritt'. Du betaler utbytteskatt først når du tar pengene ut som utbytte til deg som privatperson.

Hva er utbytte?

Utbytte er et beløp som utbetales til aksjonærene (aksjeeierne) i et aksjeselskap. Det er Aksjeloven som regulerer utbytteutdeling, og utbyttet kan for eksempel være en viss prosent av aksjenes opprinnelige verdi (pålydende verdi), men det vanligste er en avtalt prosent/andel av overskuddet.

Et holdingselskap gjør det også tryggere å eie flere selskaper. Hvis ett av datterselskapene går konkurs, påvirker ikke det de andre selskapene i konsernet. På den måten sprer du risikoen mer enn hvis du har alle verdiene i ett aksjeselskap.

Staten har lagt opp til denne ordningen for å få flere eiere til å investere videre i bedrifter og arbeidsplasser i stedet for å ta ut alt i privat utbytte. Selve regelverket som gir denne skattefordelen heter fritaksmetoden.

En annen fordel med holdingselskap: Hvis det er flere som eier et aksjeselskap sammen, kan det være en fordel at hver eier har sitt eget holdingselskap.

Over tid kan det oppstå ulike behov hos eierne – én vil kanskje reinvestere utbyttet, mens en annen trenger pengene privat. Eier hver enkelt gjennom sitt eget holdingselskap, kan de ta den avgjørelsen selv, uavhengig av hverandre. Slik unngår man at uenighet om utbytte skaper friksjon i eierforholdet.

Ulemper med holdingselskap

Satt på spissen kan man si at den største ulempen med holdingselskap er at det er enda et selskap du må opprette, registrere, administrere og levere regnskap for. Dette medfører naturlig nok både bruk av tid og penger.

En annen ulempe er at hvis du eier et selskap/aksjer gjennom et holdingselskap og selskapet du eier går konkurs (eller du selger aksjene med tap), får du ikke skattefradrag for tapet. Dette er på grunn av fritaksmetoden: Ettersom den eventuelle gevinsten ikke ville vært skattepliktig, så får du heller ikke skattefradrag for tapet.

Når bør du opprette holdingselskap

Ideelt sett bør du opprette holdingselskapet før du oppretter aksjeselskapet du skal selge varer/tjenester gjennom (driftsselskapet). I mange tilfeller vet man naturligvis ikke at behovet/ønsket om å opprette et holdingselskap kommer til å oppstå, men vet du det, så er det best å opprette det først.

Grunnen til det, er at salg av aksjer fra en privat aksjonær (til holdingselskapet) medfører skatt på en eventuell gevinst. Dersom du oppretter et holdingselskap etter å ha opprettet driftsselskapet, vil du derfor mest sannsynlig måtte skatte av gevinsten ved salget (til holdingselskapet).

Noe som forenkler prosessen med å opprette et holdingselskap veldig, er derfor å opprette det før du oppretter driftsselskapet/det opprinnelige AS-et ditt. Da slipper du å overføre aksjene fra privat aksjonær til holdingselskapet, og slipper dermed også å skatte av eventuell gevinst av realisasjonen (salget av aksjene). Ekstra bonus: Du slipper å måtte dra en revisor inn i investeringseventyret ditt. Det må du for kontrollere/godkjenne salget om du ikke oppretter holdingselskapet først.

Opprette holdingselskap i ettertid

Hvis du oppretter holdingselskapet i ettertid, er det mulig å overføre aksjene fra deg som privatperson til holdingselskapet skattefritt gjennom en såkalt trekantfusjon. Det du da gjør er å etablere en konsernstruktur som det opprinnelige driftsselskapet fusjoneres inn i.

Dette krever bistand fra revisor, men siden du likevel må involvere revisor ved salg av aksjene hvis holdingselskapet opprettes etter driftsselskapet, så kan dette være en bra løsning. Grunnen til at du må involvere revisor, er at transaksjonen per definisjon er med en nærstående, og da krever myndighetene at handelen sjekkes av en uavhengig instans.

Overføre aksjer til holdingselskap

Hvis du skal selge aksjer fra det opprinnelige aksjeselskapet til holdingselskapet ditt, er det pr. definisjon en nær tilknytning mellom kjøper og selger, og da må en revisor involveres. Revisor vil her vurdere/bekrefte at prisen som er foreslått tilsvarer den faktiske markedspris. Denne typen salg reguleres av aksjeloven.

Aksjesalget skal meldes til styret og godkjennes, og salget må føres inn i aksjeeierboken som alle selskaper er forpliktet å føre og holde oppdatert (Fiken har en egen aksjeeierbok som gjør dette enkelt for deg).

I tillegg til dette, skal også alle endringer i eierforholdene føres inn i aksjonærregisteroppgaven (som skal leveres innen 31. januar året etter det gjeldende regnskapsåret). Slik innrapporteres salget/overføringen av aksjene til Brønnøysundregistrene.

Den eventuelle inntekten/gevinsten på aksjesalget til deg som privat aksjonær er skattepliktig. Skatteprosenten er 37,8 prosent (i både 2025 og 2026). Her har vi ikke tatt hensyn til den lille skattefrie prosenten du får gjennom skjermingsfradraget.

Når alt dette er sagt, så er den teknisk, regnskapsmessige delen av en slik overføring ganske komplisert, og vi går derfor ikke i mer detalj her. Med mindre du har spisskompetanse innen økonomi og regnskap anbefaler vi deg å ta kontakt med en regnskapsfører i forbindelse med dette, men her skriver litt mer om det:

Overføre aksjer fra privatperson til holdingselskap

Hvis du som privatperson eier aksjer i et selskap, men vil flytte disse over til et holdingselskap, må det nye holdingselskapet kjøpe disse aksjene av deg som privatperson. I prinsippet er det ingen forskjell på dette og hvilket som helst annet kjøp/salg av aksjer, da holdingselskapet er en juridisk person uavhengig av deg som privatperson (satt på spissen).

En vanlig måte å finne ut hva du som privatperson skal selge aksjene dine for, er å se på selskapets egenkapital. I Fiken finner du denne under Balanserapport. Hvis denne er på 300 000, og du eier 20 prosent av selskapet, så kan man si at aksjene du eier grovt regnet er verdt 60 000 kr. Ditt nye holdingselskap kjøper da aksjene fra deg som privatperson for 60 000 kr. I regnskapet føres dette som et ordinært kjøp av aksjer for holdingselskapet. I Fiken finner du dette under Aksjer og verdipapirer.

Her fører du inn at du har kjøpt aksjene til en verdi av 60 000 kr. Det kan være lurt å legge ved et bilag til kjøpet som viser hvordan du har gjort verdivurderingen av aksjene (hvor du regnet det ut basert på selskapets egenkapital), i tilfelle Skatteetaten senere vil gjøre en sjekk. Når kjøpet er gjort, gjenstår det bare å endre hvem som eier aksjene i aksjeeierboka til selskapet som nå har byttet eier.

Her endrer du at det er du som privatperson som eier 20 prosent av aksjene, til at det er holdingselskapet ditt som nå eier 20 prosent av aksjene. Dette blir rapportert inn med aksjonærregisteroppgaven hvert år, slik at også myndighetene vet at det nå er holdingselskapet som eier aksjene, ikke du som privatperson.

Gjøre om vanlig AS til holdingselskap

Det er mulig å gjøre om et eksisterende aksjeselskap til et holdingselskap. Men hvis du har veldig mye aktivetet i AS-et du vil omgjøre, mange kjøp og salg og kanskje noe eiendeler, så kan det være enklere å starte et nytt holdingselskap.

Har du derimot lite aktivitet, kan det være en smal sak. For å gjøre om ditt vanlige AS til et holdingselskap må du:

1. Endre selskapets vedtekter

Helt spesifikt: Du må endre selskapets formål – hva det er selskap driver med. Eksempel på nytt formål kan være: «Selskapets formål er å eie aksjer i andre selskaper.»

Denne vedtektsendringen må godkjennes av generalforsamlingen, der minst to tredjedeler må stemme for endringen. Den gode nyheten: Hvis du eier selskapet ditt alene, så er du hele generalsforsamlingen.

2. Oppdatere Foretaksregisteret

Når det nye formålet er vedtatt/vedtektene oppdatert, må du sende inn oppdatert vedtektsdokument til Foretaksregisteret via Samordnet registermelding: Registrere nye og endre eksisterende virksomheter. Her legger du ved generalforsamlingsprotokollen som viser at endringen er godkjent.

Når dette igjen er registrert og godkjent hos Brønnøysundregistrene, vil selskapets formål være oppdatert, og selskapet kan tas i bruk som et holdingselskap.

Holdingselskap skatt: fritaksmetoden

Fritaksmetoden er en metode for beskatning av aksjeutbytte/aksjegevinst. Den gjør at selskaper som eier andre selskaper (som aksjonærer) i stor grad er fritatt for skatt på utbytte (beskattes med 0,66 prosent i 2025 og 2026).

Dette betyr at utbytte/gevinst kan reinvesteres i nye selskaper/prosjekter tilnærmet uten beskatning. Å opprette et holdingselskap er altså en måte å utsette betaling av skatt på. Du kan lese mer om fritaksmetoden her.

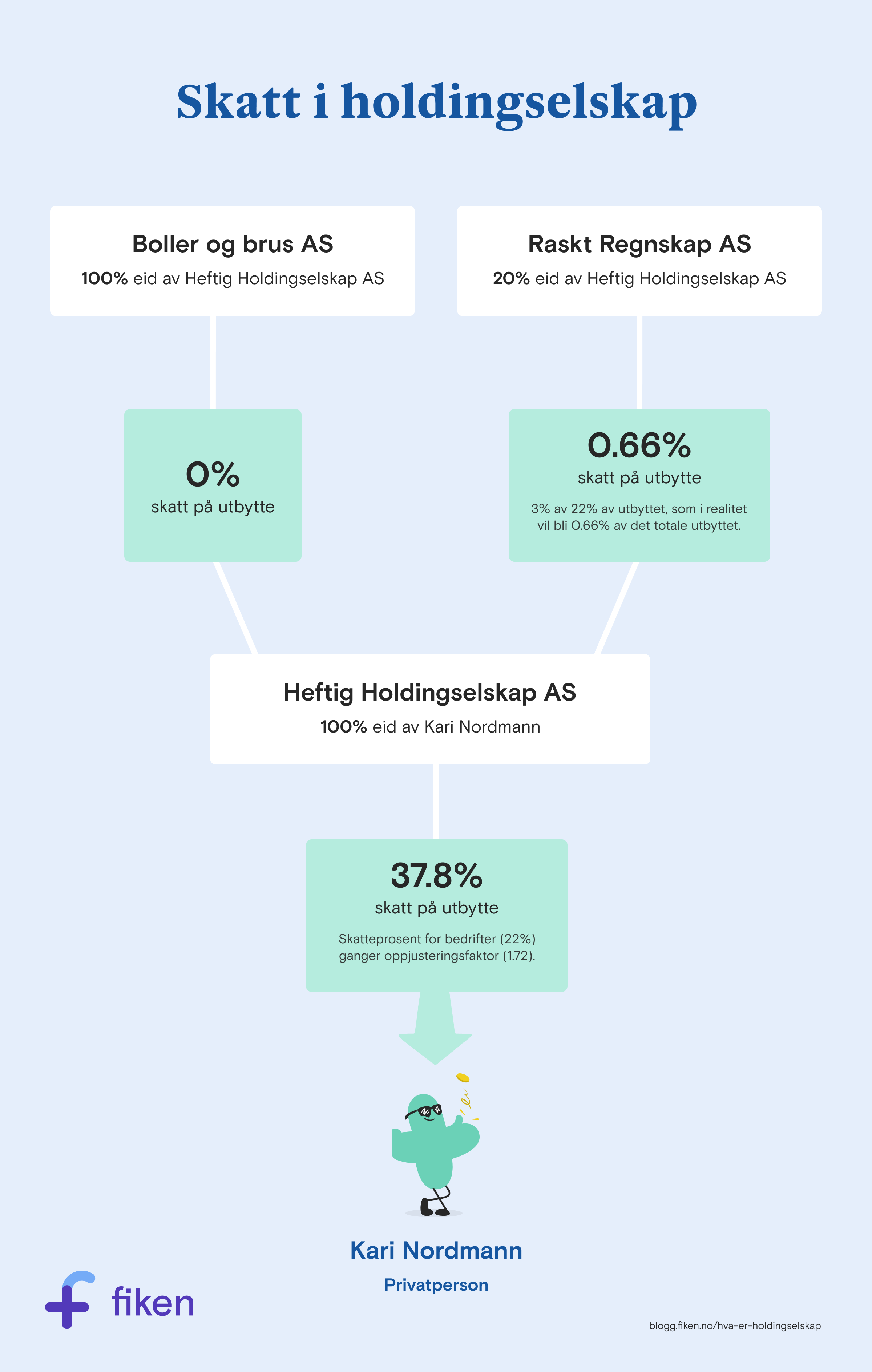

Skattefordel i holdingselskap illustrert

Regnestykket som avgjør hvor mye du som privatperson skal skatte av utbytte fra et vanlig aksjeselskap ser slik ut:

- 22 prosent (selskapsskatten/skatten på overskudd) x 1.72 (oppjusteringsfaktor fastsatt av Skatteetaten).

- For 2025 og 2026 er altså skatten på utbytte/salg av aksjer: 37,8 prosent.

- Her har vi ikke tatt med den lille skattefrie delen som faller inn under skjermingsfradraget.

Dette betyr at du som privatperson må betale 37,8 prosent skatt på et eventuelt utbytte fra et ‘vanlig AS’. Eier du derimot dine aksjer i dette AS-et gjennom et holdingselskap, er gevinsten/utbytte til selskapet som hovedregel skattefri: Utbytte mellom norske selskaper og salg av aksjer fra et norsk selskap er fritatt fra beskatning.

Helst spesifikt: Betales det utbytte fra et norsk selskap til et annet norsk aksjeselskap, er det som regel 0,66 prosent skatt på dette. Bakgrunnen er at man kun skal skatte på 3 prosent av utbyttet, og ganger man det med en skattesats på 22 prosent får man 0,66 prosent skatt. Får du et utbytte på 100 000, så får selskapet en skattbar inntekt på 3000, som det igjen skatter 22 prosent av (som er skatteprosent for bedrifter).

Eier et selskap derimot mer enn 90 prosent av et norsk aksjeselskap, er det ikke skatt på verken salg av aksjer eller utbytte. Grunnen til dette er at man da sammenligner det med et konsern, hvor man kan overføre konsernbidrag skattefritt – konsernbidrag behandles da som en type utbytte. Den store forskjellen på utbytte og konsernbidrag er at sistnevnte kan gis nedover (fra mor til datter eller mellom datter og datter).

En oppsummering av skatt for holdingselskap ser slik ut:

Morselskap, datterselskap og konsern

Hvis et holdingselskap eier over halvparten av et annet aksjeselskap, klassifiseres holdingselskapet som et morselskap, mens selskapet det eier over 50 prosent av aksjene i kalles et datterselskap (også kalt driftsselskapet, som selger varer eller tjenester). Dette er det som kalles en holdingstruktur. De to selskapene – mor og datter – danner sammen et konsern.

Skattemelding for holdingselskap

Et holdingselskap er et aksjeselskap, og alle aksjeselskap må levere skattemelding. Dette gjøres enkelt fra Fiken. I vår artikkel om skattemelding for AS viser vi deg hvordan det gjøres.

Den største forskjellen på et vanlig AS og et holdingselskap når det kommer til skattemeldingen, er at de færreste holdingselskap har driftsinntekter (fordi de ikke selger varer eller tjenester), men de må opplyse om hvilke investeringer de har.

Selv om det er en forskjell i tallene som legges inn i skattemeldingen, har ikke dette noen innvirkning på den faktiske innleveringen og reglene holdingselskapet må forholde seg til.

Regnskap for holdingselskap

Et holdingselskap er et aksjeselskap, og har derfor de samme regnskapspliktene som andre AS-er. Det vil si at holdingselskapet må føre løpende regnskap, levere skattemelding, årsregnskap og aksjonærregisteroppgave hvert år. Her kan du lese mer om disse innleveringene:

Men siden et holdingselskap som regel ikke selger varer eller tjenester, eller har ansatte, er regnskapet ofte enklere enn for et vanlig selskap. De vanligste transaksjonene er utbytte fra datterselskap, kjøp og salg av aksjer samt eventuelle lån mellom selskaper i konsernet.

Har du et konsern med både holdingselskap og driftsselskap, må du føre separat regnskap for hvert enkelt selskap. Selskapene er egne juridiske enheter, og regnskapene skal ikke blandes. Her kan du lese mer om Fiken for holdingselskap.

Et holdingselskap er et vanlig aksjeselskap når det kommer til regnskapet. Det skal levere de samme oppgavene som andre aksjeselskaper: skattemelding , årsregnskap og aksjonærregisteroppgave. Les mer om det her:

Revisjonsplikt for holdingselskap

Revisjonspliktig betyr at et godkjent revisjonsselskap/en statsautorisert revisor må foreta en revisjon (kontroll) av selskapets regnskap. Etter gjennomgangen skal revisoren lage en revisjonsberetning som skal sendes sammen med årsregnskapet til Regnskapsregisteret.

Revisjonsplikt slår inn dersom én av disse forutsetningene er oppfylt, og selskapet blir revisjonspliktige året etter:

- Driftsinntekter over 7 millioner

- Balansen viser eiendeler over 27 millioner

- Gjennomsnittlig antall ansatte er over 10 årsverk

Er selskapet under alle terskelverdiene kvalifiserer det til det som heter fravalg av revisjon. Det er generalforsamlingen som beslutter at selskapets årsregnskap ikke skal revideres. Dette må meldes inn til Foretaksregisteret.

Viktig å huske på: For konsern gjelder disse verdiene for konsernet som helhet. Har man et holdingselskap med fire datterselskaper, som til sammen overstiger disse terskelverdiene, da er man revisjonspliktig.

Vanlige spørsmål

Hva er forskjellen på holdingselskap og investeringsselskap?

Investorer og eiere av større selskaper oppretter ofte holdingselskap for å kjøpe aksjer i eksterne foretak. Hvis et holdingselskap kjøper aksjer i mange forskjellige selskaper (og slik minsker risikoen ved investeringene sine) kalles dette selskapet for et investeringsselskap.

Et holdingselskap kan også være det som kalles et morselskap. Dette betyr at det eier over 50 prosent av aksjene i et annet selskap (datterselskapet). Dette er den vanligste bruken av holdingselskap for de som har små og mellomstore AS. Når bare én person eier et holdingselskap, kalles det et personlig holdingselskap.

Når dette er sagt: Holdingselskap, investeringsselskap og personlig holdingselskap er det samme, og fungerer på samme måte – det er bare forskjellige navn.

Hva er forskjellen på bokføringsplikt og regnskapsplikt?

Bokføringsplikt betyr at du må føre regnskap. Altså at du må dokumentere og kunne presentere dine inntekter og utgifter (for Skatteetaten). Alle som leverer næringsoppgave og/eller mva-melding til myndighetene har bokføringspliktig.

Regnskapsplikt: Å ha regnskapspliktig betyr at du må føre regnskap, samt utarbeide og levere inn et årsregnskap til Brønnøysundregistrene. Dette skal bestå av minst resultat, balanse og noter. Hovedregelen er at AS, ASA, NUF, stiftelser, borettslag, boligbyggelag, statsforetak, verdipapirfond og partrederi er regnskapspliktige, og følgelig må levere inn årsregnskap. Alle som er regnskapspliktig er også bokføringspliktig.

Fritak fra bokføringsplikt: Noen personlig næringsdrivende er fritatt fra å levere næringsoppgave. Vilkår for fritak er blant annet at du har inntekter under 50 000 kr og ikke er registrert i Merverdiavgiftsregisteret. Har du fritak fra å levere næringsoppgave, har du heller ikke bokføringsplikt, men du må likevel ha oversikt over dine inntekter og kostnader.

Hva er et konsern?

Et konsern er en selskapsform som oppstår når det som kalles et morselskap har «bestemmende innflytelse» over ett eller flere andre selskaper (datterselskap). Det er egne regler for utarbeidelse av årsregnskap for konsern – det kan du lese om her.

Hva er utbytteskatt?

Skatt på utbytte for privatpersoner er 22 prosent (selskapsskatt/skatten på overskudd) x 1.72 (en oppjusteringsfaktor fastsatt av Skatteetaten).

For 2025 og 2026 er altså skatten på utbytte/salg av aksjer: 37,8 prosent.

Hva er skjermingsfradrag, skjermingsgrunnlag og skjermingsrente?

Skjermingsfradraget er et skattefradrag for privatpersoner som gjør at en andel av aksjeinntekter, overskudd i enkeltpersonforetak, og renteinntekt på lån til et AS, er skattefritt. Meningen med skjermingsfradraget er at inntekten fra investeringer bare skal være skattepliktig over en viss avkastning.

Skjermingsfradraget beregnes ut fra en skjermingsrente som hvert år fastsettes av Skatteetaten. Merk at fordi det finnes tre forskjellige typer skjermingsfradrag (for hhv. aksjeinntekter, enkeltpersonforetak, og lån til aksjeselskap), settes det tre forskjellige skjermingsrenter som kan være forskjellige fra hverandre.

Dette er formelen som bestemmer skjermingsfradraget ditt:

Skjermingsgrunnlag x skjermingsrente = skjermingsfradrag

Hva som er skjermingsgrunnlaget kommer an på hvilken av de tre typene skjermingsfradrag det er snakk om. Les mer om dette her.

Det er viktig å merke seg at hvis du ikke benytter deg av et skjermingsfradrag, legges det til for det neste året. Hvis du for eksempel eier en aksje i flere år uten å selge eller motta utbytte, vil du opparbeide deg et skjermingsfradrag, som trekkes fra i skatteberegningen først når du mottar utbytte eller selger aksjene i et senere år.

Skrevet av

Elisabeth Nguyen

Revisor, jobber som fagkonsulent i Fiken. Har en hund som heter IPA. Han vandrer rundt på kontoret her.

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå