De aller fleste mva-pliktige foretak leverer mva-melding annenhver måned – 6 ganger i året. Meldingen skal være levert, og skyldig mva skal være betalt, senest én måned og ti dager etter utløpet av hver termin. Unntaket er fristen for mai og juni, som er 31. august.

Dette betyr for eksempel at fristen for mva-terminen januar/februar er 10. april, som er én måned og ti dager etter siste dag i februar.

Hvis mva-fristen er på lørdag eller søndag, flyttes den til første vanlige, påfølgende arbeidsdag. Dette skjer med fristen som egentlig er 10. oktober i 2026, som er en lørdag: Den flyttes derfor til mandag 12. oktober.

Hva er en mva-termin

En mva-termin en periode med tilhørende frist for innlevering av mva-melding.

Mva-terminer 2026

Den første mva-fristen i 2026 er er 10. februar, men denne gjelder for mva-perioden november-desember 2025.

Alle terminene (datoene) for innlevering av mva-melding for regnskapsåret 2026 er:

- 1. mva-frist, for januar/februar: 10. april

- 2. mva-frist, for mars/april: 10. juni

- 3. mva-frist, for mai/juni: 31. august

- 4. mva-frist, for juli/august: 12. oktober (egentlig 10. oktober)

- 5. mva-frist, for september/oktober: 10. desember

- 6. mva-frist, for november/desember: 10. februar (2027)

Hva er mva

Mva og moms er forkortelser for merverdiavgift. Merverdiavgift er en statlig avgift på kjøp og salg av de aller fleste varer og tjenester. Standardsatsen er 25 prosent.

Mva-registrerte foretak er i prinsippet bare et mellomledd for mva-avgiften de krever inn og gir videre til staten. Og fordi de får fradrag for mva de betaler når de gjør innkjøp til bedriften sin, så er mva er verken en inntekt eller en utgift for et foretak.

Resultatet av dette, er at det som regel bare er sluttkjøperen/privatpersoner som får en ekstrautgift i form av mva på det vi kjøper – som regel 25 prosent.

Når dette er sagt: Det finnes utgifter foretak ikke får fradrag for, som når et selskap kjøper mat til ansatte, eller drivstoff til personbil.

Inngående mva

Inngående mva er den mva som er inkludert i prisen når du kjøper en vare eller tjeneste.

Huskeregel: Inngående mva kommer fra innkjøp til bedriften.

Dersom du er mva-registrert får du fradrag for denne utgiften når du leverer inn mva-meldingen din, så lenge utgiften er relevant for driften av foretaket ditt.

Utgående mva

Utgående mva er den mva du krever inn for staten når du selger varer og tjenester.

Huskeregel: Utgående mva kommer fra utsendte fakturaer.

Dette krever du inn når du:

- Selger varer til andre bedrifter/næringsdrivende

- Selger til kunder/forbrukere

- Som næringsdrivende tar ut varer til eget bruk

Fritak og unntak fra merverdiavgift

Hvem er fritatt for mva

Eksempler på momsfritak er: Omsetning av bøker og tidsskrifter, elektriske kjøretøy og bruktbiler, begravelsestjenester, bedriftskantiner og primærnæringene.

Hvem som er fritatt for mva er definert i Fritak for merverdiavgift i merverdiavgiftsloven kapittel seks.

Mva-fritak betyr at det du selger egentlig skal selges med mva, men at myndighetene har bestemt at mva-satsen settes til 0 (nullsats).

Selv om du er fritatt, skal du registrere deg i mva-registeret når du har passert grensen på 50 000 kr; du skal levere mva-melding, og du får dermed mva-fradrag for utgiftene dine.

Unntatt mva

Å være unntatt mva betyr at merverdiavgiftsloven ikke gjelder for det du selger. Du skal ikke registrere deg i mva-registeret, og skal derfor ikke levere mva-melding, og kan heller ikke få fradrag for mva på utgiftene dine.

Unntatt fra beregning av merverdiavgift gjelder både bestemte yrkesgrupper og bestemte varer og tjenester.

Noen eksempler på hva som er unntatt mva er: helse- og sosialtjenester, undervisning, kunstnerisk fremføring av åndsverk og kulturelle tjenester, gudstjenester og (andre) lotteritjenester (se flere eksempler hos Skatteetaten).

De fleste foretak som er mva-registrerte har seks terminer i løpet av ett år. Hver termin er da på to måneder. Innen fristen skal man ha levert mva-meldingen og betalt det man eventuelt skylder.

Mva-registrering

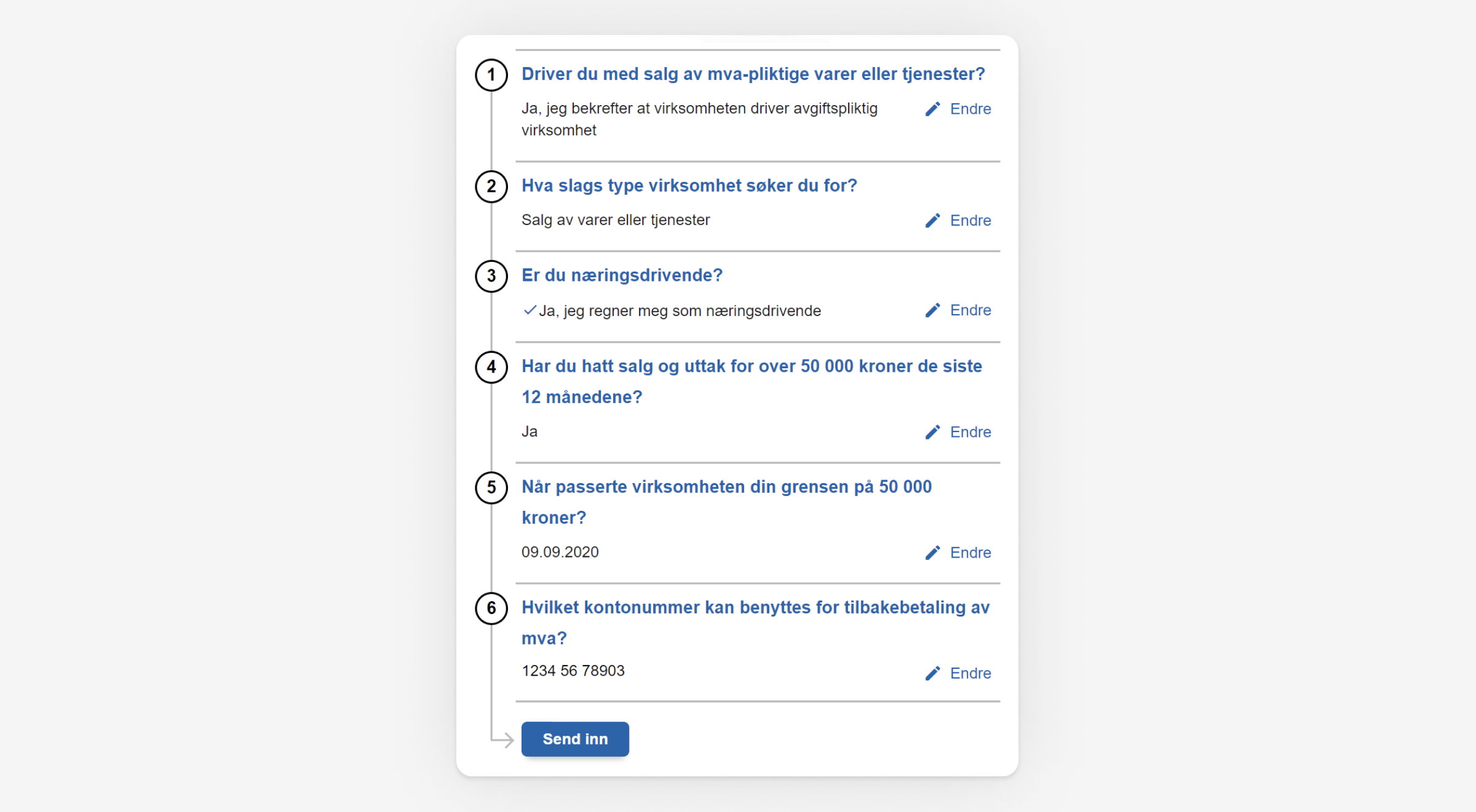

Du skal søke om registrering i mva-registeret når du har solgt varer og/eller tjenester for mer enn 50 000 kr i løpet av 365 dager.

Tidligere måtte man laste opp salgsdokumenter som viste at du hadde passert grensen på 50 000 kr. Nå må man bare svare på 6 enkle spørsmål:

I følge Skatteetaten vil de fleste få godkjent søknad om registrering i mva-registeret i løpet av noen få dager. Mens du venter på denne godkjenningen kan du ikke sende fakturaer med mva.

Dersom det er mulig for deg å vente, anbefaler vi at du ikke fakturerer mens du venter på å bli mva-registrert. Dette fordi disse fakturaene da må etterfaktureres for mva.

Hvis du velger å sende ut fakturaer mens du venter på å bli godkjent, anbefaler vi at du skriver denne teksten i kommentarfeltet på fakturaen(e): «Foretaket er under registrering i mva-registeret i Brønnøysund. Mva vil bli etterfakturert for hele fakturaen.»

Merverdiavgiftsregisteret

Merverdiavgiftsregisteret er myndighetenes oversikt over mva-pliktige foretak.

Merverdiavgiftsregisteret kalles også mva-registeret og momsregisteret, og alle disse tre navnene viser til det samme: Registeret du er blitt oppført i etter at din søknad om mva-registrering er blitt godkjent.

Resultatet av denne registreringen er altså at du skal fakturerer med mva og får mva-fradrag. Før du har fått godkjent denne søknaden, har du ikke lov til å fakturere med mva.

Mva-melding

Mva-melding er en oversikt mva-registrerte foretak leverer til myndighetene for hver mva-termin. Her fremkommer det hvor mye merverdiavgift foretaket skylder staten. Eller omvendt: Hvor mye merverdiavgift staten skal betale tilbake til foretaket.

Mva-melding kalles også mva-oppgave og momsoppgave.

Kort – og litt forenklet – oppsummert er regnestykket som mva-meldingen viser:

Mva foretaket har krevd inn når det har solgt varer og/eller tjenester

minus

Mva foretaket har betalt når det har gjort innkjøp til bedriften

Har foretaket krevd inn mer mva enn det har betalt, må det betale merverdiavgift til staten når mva-meldingen leveres. Har foretaket betalt mer mva enn det har krevd inn, får det igjen merverdiavgift fra staten.

Hvem må levere mva-melding

Det er mva-pliktige foretak som må levere mva-melding. Du blir mva-pliktig og må levere mva-melding når du har solgt mva-pliktige varer eller tjenester for 50 000 kr i løpet av de siste 365 dagene.

Hovedregelen er at all omsetning teller med i grensen på 50 000 kr. Noen varer og tjenester hører til under fritatt eller unntatt fra mva. Det kan du lese mer om under Hva er mva.

Levere mva melding

Du kan enten levere mva-meldingen din på egen hånd hos Skatteetaten, eller gjøre det direkte fra Fiken.

Når du logger deg inn hos Skatteetaten velger du organisasjonsnummer og virksomhetens navn under «Den jeg representerer nå.»

I din meldingsboks under «Til min behandling» vil mva- meldingen din ligge klar til utfylling. Her fyller du inn grunnlaget og merverdiavgiftsbeløpene i de aktuelle postene før du kontrollerer, signerer og sender den inn.

Levere mva-melding fra Fiken

I Fiken har vi valgt å løse innlevering av mva-melding ved å la brukerne levere direkte fra programmet til Skatteetaten. Dette gjøres i tre enkle steg: Opprettelse – innsending – registrere betaling.

Fiken legger automatisk sammen mva på alle kjøpene og salgene du har registrert i en periode, og legger disse på riktige steder i mva-meldingen din. Inne på menyvalget Oversikt → Mva får du detaljert oversikt over de forskjellige postene, kategoriene, grunnlaget og avgiftene. Disse tallene trenger du egentlig ikke å bry deg om – det er bare en oppsummering av det du har lagt inn.

Alt du trenger å gjøre for å levere din mva-melding er å gå inn på mva-oversikten din, klikke deg gjennom veiviseren, og sende meldingen direkte til Altinn og signere.

Mva-meldingen må alltid leveres

Mva-meldingen skal leveres inn selv om det ikke har vært kjøp eller salg i den aktuelle terminen. Det er dette som kalles null-oppgave.

Levere mva-melding én gang i året

I stedet for å levere seks ganger i året, kan du søke om å levere mva-melding bare én gang i året (årsterminoppgave). Da er fristen 10. mars året etter inntekståret: 10. mars 2026 for regnskapsåret 2025.

For å kunne søke om dette kreves det at:

- Omsetningen din har vært under 1 million kroner de siste 12 måneder.

- Du har vært registrert i Merverdiavgiftsregisteret i minimum 1 år.

- Du må ha levert mva-meldingen på rett måte og til riktig tid annen hver måned i minimum 1 år.

For å søke om dette benytter du av Samordnet registermelding. Søknadsfristen for årlig mva er 1. februar i inntektsåret. For å levere årsterminoppgave for 2026 må du altså søke før 1. februar 2026.

Dersom du leverer årlig mva-melding, men vil gå over til å levere annenhver måned, må søknaden være inne hos skattekontoret 1. desember om du skal kunne bytte det følgende året.

Når dette er sagt: Selv om du kan søke om årlig innlevering, så vil jeg generelt ikke anbefale det. Det er mye enklere for deg selv å føre regnskapet ditt fortløpende enn å føre alt samlet et år etter at det skjedde.

Det årlig mva-innlevering gjør i praksis, er å la deg utsette å føre regnskap, mens å levere mva-melding annenhver måned tvinger deg til å komme á jour. Og litt tvang er jo ofte det som skal til for å komme i gang med regnskapet (du kommer til å sette stor pris på å ha kommet á jour annenhver måned når skattemeldingen skal leveres neste år).

Det er også en fordel å kunne betale mva fortløpende annenhver måned, og da slippe en stor betaling lenge på etterskudd.

Hvordan betale mva

Når du har levert mva-meldingen din, får du beskjed med det samme hvor mye du skylder, sammen med KID og kontonummer pengene skal inn på. Deretter betaler du i nettbanken, og registrerer betalingen (i Fiken) – ferdig. Dersom du har koblet Fiken sammen med banken din, registrerer du betalingen i Fiken og sender den til nettbanken.

Vær oppmerksom på at frist for å betale inn er samme dato som frist for selve innsendingen. Dersom du har penger til gode vil Skatteetaten overføre disse til deg. Du venter da med å registrere innbetalingen til du faktisk ser hvilken dato du får tilbakebetalingen/refusjonen inn konto.

Hva skjer hvis man betaler moms for sent?

Hvis du ikke betaler mva innen forfall, som er samme dato som frist for innlevering, så vil Skatteetaten som oftest gi deg forsinkelsesrenter. Disse rentene vil da øke for hver dag, fram til du betaler det du skylder i mva.

Når det er sagt: Noen ganger dropper Skatteetaten å sende ut krav om forsinkelsesrenter hvis betalingen skjer veldig kort tid etter forfall, og hvis foretaket tidligere har vært flink å betale i tide.

Betalingsutsettelse mva

Som skattepliktig foretak kan du søke om en betalingsutsettelse eller en betalingsavtale for mva. En betalingsavtale kan være avtale om betalingsutsettelse, avdrag eller en kombinasjon av disse.

Viktig å huske på: Det er ikke mulig å få utsettelse på fristen for selve innlevering av mva-meldingen, kun for betalingen.

Kravene for å få utsettelse er:

- Du har ikke mulighet til å betale ved forfall.

- Du må komme med et betalingstilbud som er det beste du kan gi.

- Tilbudet må gi raskere nedbetaling enn hva Skatteetaten kan oppnå ved tvangsinnfordring.

Svaret på søknaden din sendes til foretakets meldingsboks i Altinn.

Tilbakebetaling av mva

Etter at du har levert mva-meldingen din, får du vite om du har mva til gode, eller om du er skyldig mva-avgift.

Når blir mva tilbakebetalt

Dersom du har moms til gode, vil disse pengene vanligvis bli utbetalt innen tre uker.

Mva-satser 2026

I Norge har vi tre standardsatser for mva:

- Generell sats, også kalt normalsats: Gjelder for de fleste varer og tjenester: 25 prosent.

- Næringsmidler (mat og drikke): 15 prosent.

- Inngangsbilletter til museer, gallerier, o.l., overnatting, persontransport, etc: 12 prosent.

- Satsen for råfisk (viltlevende marine ressurser): 11,11 prosent.

Disse kan endre seg fra år til år, og fastsettes av myndighetene.

Mva-pliktig

I tillegg til å legge mva på fakturaene du sender ut, og slik kreve inn mva for staten, har du også andre plikter når du er blitt mva-registrert.

Dette er dine mva-plikter:

- Finne ut hvor mye mva du må betale for eventuelle varer du importerer fra utlandet. Kjøp fra utlandet er som regel uten mva, så det må beregnes.

- Levere inn mva-melding, og slik rapportere inn til Skatteetaten hvor mye mva du har betalt og krevd inn.

- Betale det du eventuelt skylder i mva, altså forskjellen mellom merverdiavgiften du tar inn på dine salg (utgående merverdiavgift) og den merverdiavgiften du betaler for innkjøpene dine (inngående merverdiavgift)

Hørtes dette krevende og skummelt ut? Fortvil ikke: I Fiken passer vi på deg slik at du får levert det som skal leves, og sørger for at du gjør det riktig – på raskeste og enkleste måte.

Mer om mva

I vår artikkel Merverdiavgift: Mva og moms: Terminer, satser og regler går vi i mer i detalj på alt du må vite om moms.

Andre har lurt på om mva-terminer

Når skal mva betales i 2026?

Mva skal betales innen 10. april, 10. juni, 31. august, 12. oktober og 10. desember i 2026. Mervediavgift for siste termin i 2026 har frist 10. februar 2027.

Må jeg ha en egen mva-konto for foretaket mitt?

Nei, det er ikke påkrevd for verken enkeltpersonforetak eller aksjeselskap at du setter mva-pengene du krever inn for staten på en egen (mva)konto. Men ettersom det for de aller fleste er gratis og opprette flere kontoer, er det bra måte å ha full kontroll på mva-pengene på (så vet du akkurat hvor mye du har).

Hva er mva-kontroll?

Mva-kontroll er en form for bokettersyn, altså at Skatteetaten sjekker at du har betalt inn riktig mengde mva. Når Skatteetaten utfører en slik kontroll sender de deg et brev via Altinn hvor de etterspør diverse dokumentasjon, for eksempel SAF-T-fil, kopi av de største bilagene, hovedbok og mva pr. transaksjon. Vi har en egen artikkel om mva-kontroll.

Hva er forholdsmessig fordeling av mva?

Når du selger varer eller tjenester med mva kan du få fullt mva-fradrag på de fleste av kjøpene dine. Det vil i praksis si at om du kjøper noe for 500 kr hvor 100 kr er mva, betaler du inn 100 kr mindre i mva til Skatteetaten for den perioden.

Men når du kjøper noe som også brukes privat, eller du også selger noe som er unntatt mva-plikt, kan du ikke få fradrag for hele mva-beløpet på det du kjøpte.

Om du for eksempel både selger kurs (unntatt fra mva-plikt) og konsulenttjenester (25 prosent mva), bruker du forholdsmessig fordeling av mva når du fører kjøp som gjelder hele bedriften, for eksempel husleie.

Kjøp som bare brukes i forbindelse med kursene (for eksempel kursmateriell) føres uten mva-fradrag. Kjøp som brukes i forbindelse med konsulenttjenestene kan med en del unntak føres med fullt mva-fradrag, altså som et vanlig kjøp med den vanlig mva-satsen.

Kjøp av noe som helt eller delvis brukes privat føres etter samme prinsipp. Du får altså ikke mva-fradrag for den private andelen, og må derfor føre kjøpet enten helt uten mva-fradrag eller med forholdsmessig fordeling.

Måten du gjør dette på i regnskapet, er at du deler kjøpet. I Fiken har vi en egen funksjon for forholdsmessig mva.

Hvor mye er mva i 2026?

Mva i 2026 er 25 prosent på det meste av varer og tjenester. 25 prosent er det som kalles normalsatsen. Se artikkelen ovenfor for et detaljert avsnitt om Mva-satsene i 2026.

Hva har 25 prosent mva?

Det meste av varer og tjenester har 25 prosent mva.

Men det finnes unntak: Mva på mat og drikke (næringsmidler) er 15 prosent. Mva på inngangsbilletter til museer, gallerier, o.l., samt overnatting og persontransport, er 12 prosent.

Og kanskje den merkeligste mva-satsen: Satsen for råfisk (viltlevende marine ressurser) er 11,11 prosent. Og en gladnyhet til slutt: Når du kjøper en bok, slipper du å betale mva i hele tatt – så kjøp en bok!

Skrevet av

Kjartan Bærem

Gjør Fiken bedre basert på tilbakemeldinger fra brukerne, og driver en restaurant i London. Samler på fotballstadioner i England, men savner mitt kjære Viking.

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå