Det er lett å anta at alle som driver sitt eget firma er selvstendig næringsdrivende, men slik er det ikke. Definisjonen av selvstendig næringsdrivende er faktisk ganske smal. Her får du vite hvem som regnes som selvstendig næringsdrivende, og hvordan sykepenger, skatt og pensjon fungerer for selvstendig næringsdrivende.

Selvstendig næringsdrivende

Organisasjonsformen er det sentrale når det gjelder definisjonen av selvstendig næringsdrivende: Driver du et enkeltpersonforetak, et ansvarlig selskap med solidarisk ansvar (ANS) eller et ansvarlig selskap med delt ansvar (DA), da er du etter skattereglene selvstendig næringsdrivende.

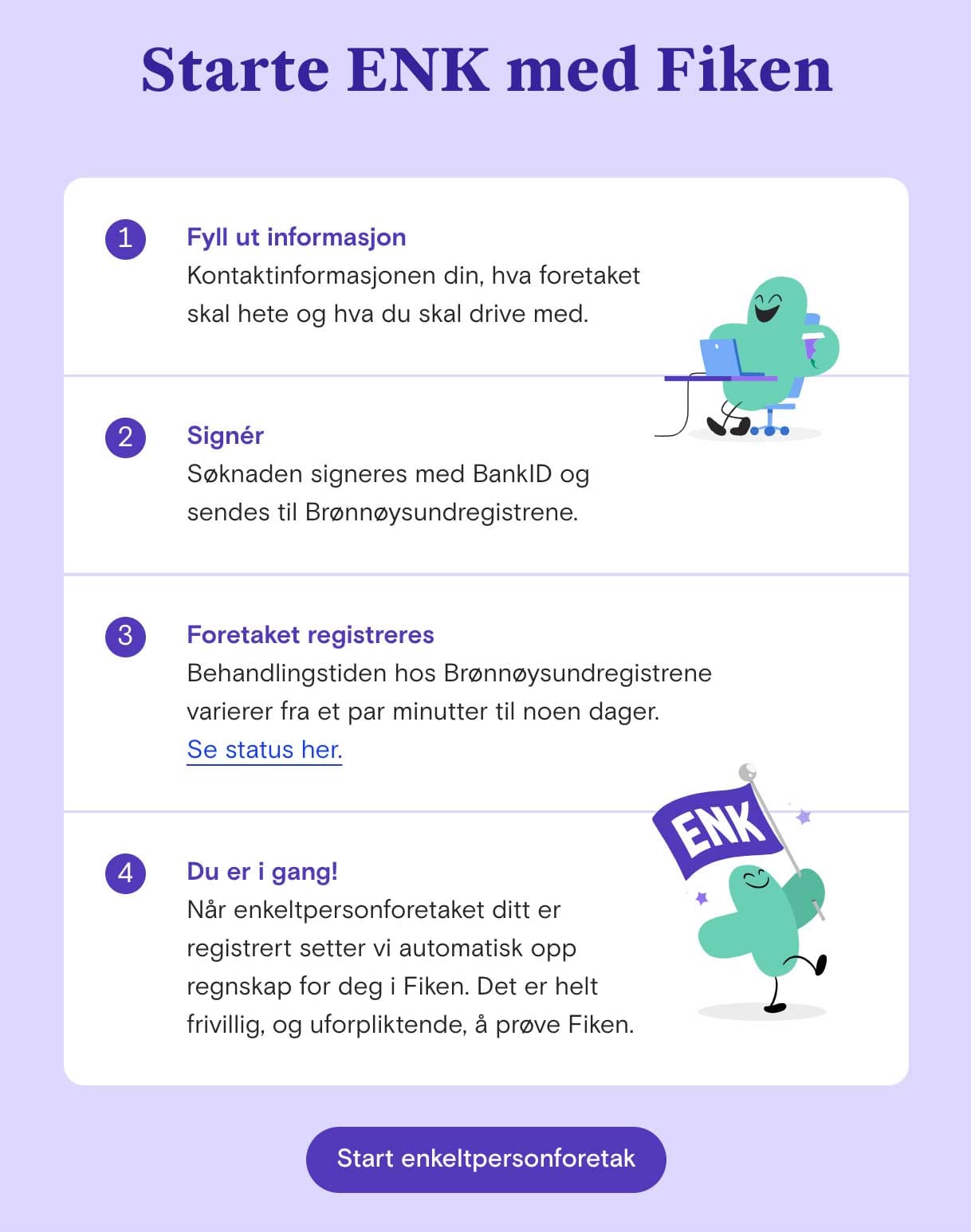

Start enkeltpersonforetak med Fiken

Fiken har en gratistjeneste som hjelper deg å opprette ditt eget enkeltpersonforetak – kjapt og enkelt!

Start enkeltpersonforetakDersom bedriften din derimot er registrert i Brønnøysundregisteret som aksjeselskap, regnes du ikke som selvstendig næringsdrivende – du er da pr. definisjon en arbeidstaker.

Andre kjennetegn på at du er selvstendig næringsdrivende er at du:

- Driver foretaket for egen regning og risiko.

- Leverer skattemelding for næringsdrivende.

- Fakturerer kunder og lever av overskuddet (det er ikke et absolutt krav at du lever av foretaket ditt).

- Eier ditt eget utstyr/dine egne redskaper (det du trenger for å utføre jobben).

- Bestemmer din egen arbeidstid.

- Har mange/flere kunder, men har ikke krav på oppdrag fra disse.

Du er med andre ord din egen sjef, og i de fleste tilfeller er selvstendig næringsdrivende registrert i Brønnøysundregistrene som enkeltpersonforetak (ENK).

Her må det altså skytes inn at du per definisjon er selvstendig næringsdrivende selv om du 'bare' driver enkeltpersonforetaket ditt ved siden av et vanlig arbeidsforhold (der du er ansatt og mottar lønn).

Arbeidstaker, frilanser eller selvstendig næringsdrivende

En arbeidstaker en noen som jobber for en arbeidsgiver, og får en fastsatt lønn for arbeidet, som utbetales etter at skatt er trukket. Arbeidsgiveren bestemmer når vedkommende skal jobbe, og stiller arbeidssted og nødvendig utstyr til disposisjon.

Forskjellen på en selvstendig næringsdrivende og en frilanser kan være flytende, og mange kombinerer disse ansettelsesformene. Det som kjennetegner en frilanser, og som skiller denne rollen fra selvstendig næringsdrivende, er at en frilanser:

- Får utbetalt lønn, honorar eller annen godtgjørelse fra oppdragsgiveren etter at skatt er trukket.

- Ikke fakturerer (slik selvstendig næringsdrivende gjør).

- Leverer skattemelding for lønnstakere.

- Fører ikke regnskap, dvs. følger ikke reglene om bokføring.

Grunnen til at disse forskjellene er viktige, er at selvstendig næringsdrivende og frilansere har forskjellige rettigheter hos NAV når det kommer til for eksempel dag-, syke- og foreldrepenger. Det er også forskjell på hvordan frilansere og selvstendig næringsdrivende beskattes. Selvstendig næringsdrivende beskattes etter foretaksmodellen.

Hva er foretaksmodellen?

Foretaksmodellen er et sett med regler relatert til hvordan selvstendig næringsdrivende (enkeltpersonforetak o.l. organisasjonsformer) skal skattlegges. Beskatningen skjer slik: Først skattlegges overskuddet fra foretaket med 22 prosent (i 2024 og 2025), sammen med andre typer inntekt, for eksmepel vanlig lønn. Deretter beregnes det skatt én gang til av overskuddet fra foretaket, slik at skattesatsen til slutt ender opp et sted mellom 30 og 50 prosent.

Er jeg selvstendig næringsdrivende

Har du registrert et enkeltpersonforetak, et ansvarlig selskap med solidarisk ansvar (ANS) eller et ansvarlig selskap med delt ansvar (DA), da er du etter skattereglene, og ifølge myndighetene, selvstendig næringsdrivende.

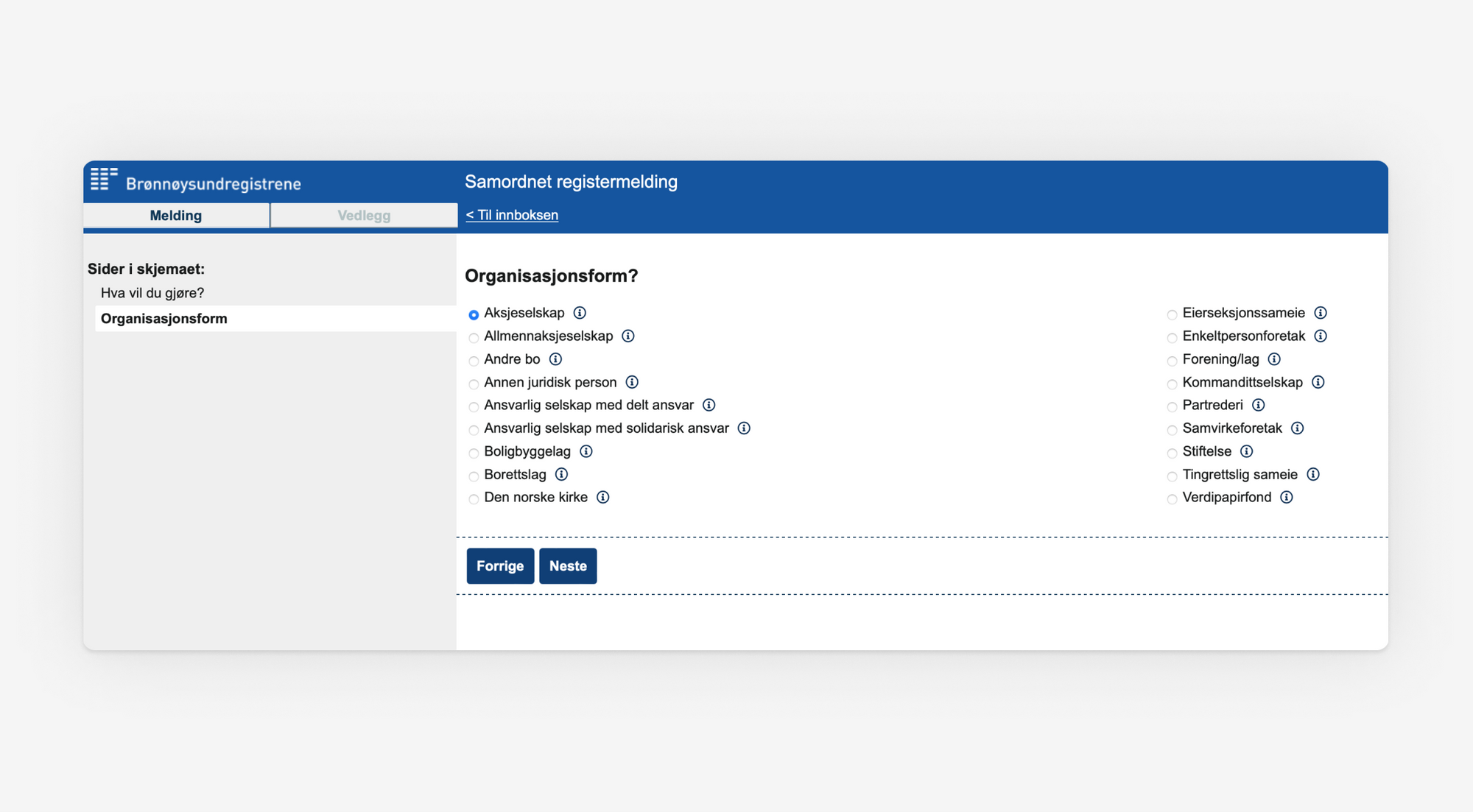

Du søker om å stifte foretak via Samordnet registermelding, eller du kan bruke vår gratistjeneste Starte enkeltpersonforetak med Fiken.

Når søknaden blir godkjent er du registrert i Enhetsregisteret og får et organisasjosnummer. Da er du altså pr. definisjon selvstendig næringsdrivende og kan starte opp driften.

Hva er organisasjonsnummer?

Et organisasjonsnummer er et unikt ni-sifret nummer du får når du registrerer deg i Enhetsregisteret. Enhetsregisteret er et offisielt register med opplysninger om alle norske enkeltpersonforetak, selskaper, foreninger, kommuner, sameier m.fl. Organisasjonsnummeret som tildeles ved registrering brukes som identifikator for at virksomheter skal slippe å melde inn de samme opplysningene flere steder.

Så kan du stille spørsmålet: Er jeg selvstendig næringsdrivende om jeg bare har et såkalt ‘sovende ENK’ – altså et enkeltpersonforetak uten inntekter/aktivitet?

I Skatteetatens øyne er du det, og du må fylle ut posten for næringsinntekt i den personlige skattemeldingen din. Dette kan du lese mer om her: Skattemelding for enkeltpersonforetak under 50 000 kr i omsetning (null i inntekt er som kjent under 50 000 kr).

Hva er næringsinntekt

Næringsinntekt er inntekter du har fra salg av varer og/eller tjenester i foretaket ditt – til forskjell fra lønnsinntekt, kapitalinntekt og andre inntekter.

Litt mer spesifikt: Næringsinntekt er resultatet i en bedrift slik det beregnes i skattemeldingen (i næringsspesifikasjonen). Resultatet er inntekt fra salg av varer og tjenester, minus kostnader og andre fradrag.

I et enkeltpersonforetak er næringsinntekten i de fleste tilfeller lik resultatet i regnskapet. Næringsinntekten overføres til innehaverens personlige skattemelding som lønnsinntekt før skatten beregnes.

Det som skiller næringsinntekt fra lønnsinntekt, er at inntekten (naturlig nok) ikke er utbetalt som lønn, men kommer fra næringsvirksomhet. Næringsvirksomhet er virksomhet:

- Du driver for egen regning og risiko – med risiko for at ingen vil kjøpe produktene, at kostnadene blir høyere enn forventet, eller andre uforutsette hendelser.

- Av et visst omfang, som er egnet til å gå med overskudd – om enn ikke med det samme, så på sikt.

- Som foregår over tid, altså ikke et engangstilfelle.

Selvstendig næringsdrivende skatt

Er du selvstendig næringsdrivende, må du levere en fullstendig skattemelding for foretaket ditt hvis du har hatt over 50 000 kr i omsetning. Hvorfor? For å fortelle Skatteetaten hvor mye du tjente på foretaket ditt i fjor, og slik betale riktig mengde skatt.

Når må selvstendig næringsdrivende begynne å skatte

Du skatter fra første krone du tjener. Det er ingenting som heter frikort for selvstendig næringsdrivende. Har du derimot større utgifter enn inntekter et år, kan du få skattefradrag for underskuddet ditt dersom du oppfyller kravene. Dette kan du lese mer om her: Underskudd i enkeltpersonforetak? Slik får du mindre skatt.

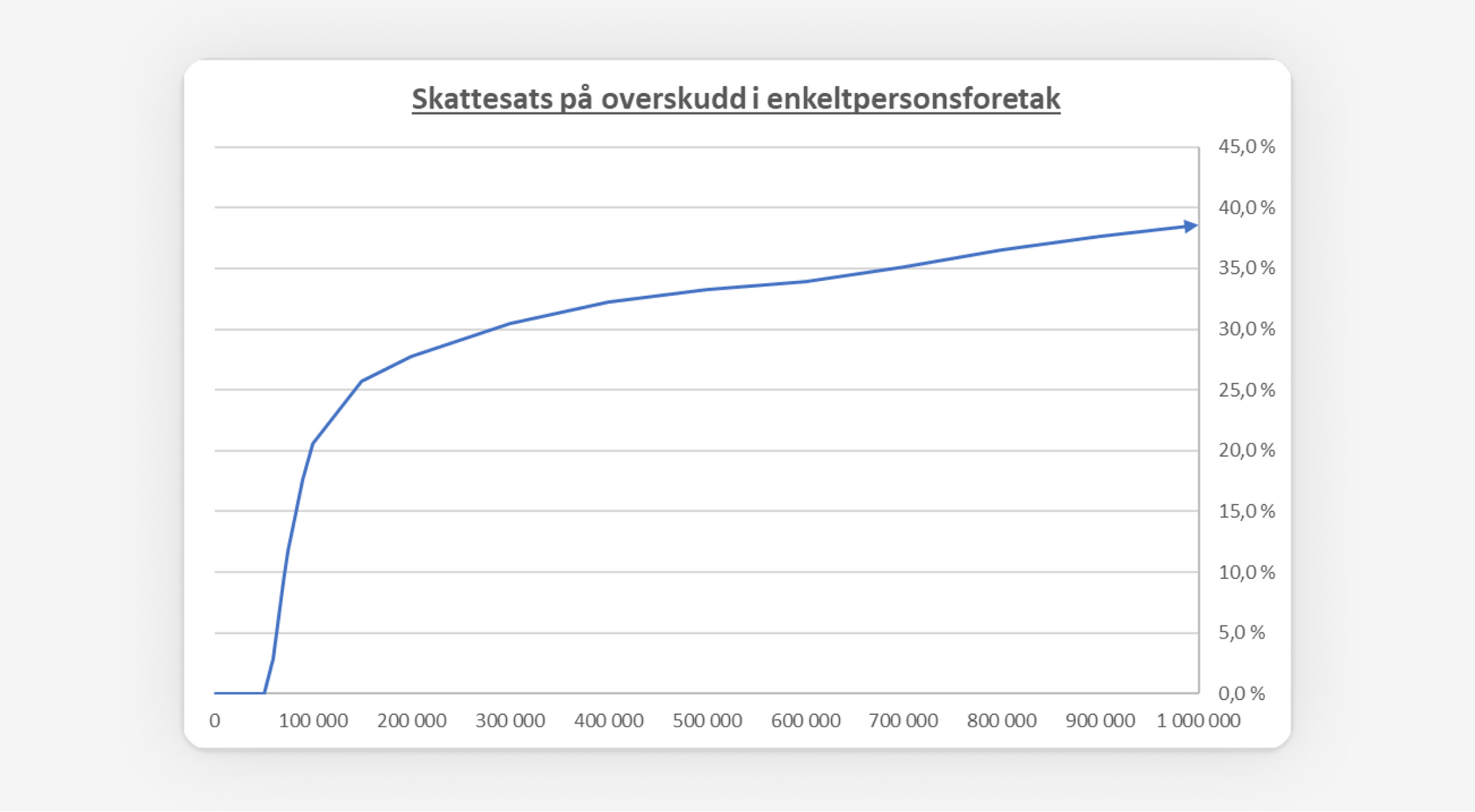

Hvor mye må selvstendig næringsdrivende skatte

For de fleste enkeltpersonforetak vil skattesatsen ligge et sted mellom 25 og 37 prosent. Skattesatsen øker jo høyere overskudd du har, på samme måte som skatt på vanlig lønn. Har du lønnsinntekter ved siden av ditt enkeltpersonforetak, påvirker det skatten i ENK-et ditt. Grafen under viser skattesatsen for ditt enkeltpersonsforetak dersom du ikke har andre inntekter ved siden av.

Enkeltpersonforetaket ditt er en del av din privatøkonomi, og det er derfor du som privatperson som er ansvarlig for å betale skatt på overskuddet i foretaket ditt. Overskuddet i enkeltpersonforetaket ditt blir altså inntekt du må skatte av – på samme måte som i hvilken som helst annen jobb.

Hvordan betaler selvstendig næringsdrivende skatt

Selvstendig næringsdrivende betaler i utgangspunktet forskuddsskatt.

Hva er forskuddsskatt?

Forskuddsskatt er skatt som betales før det endelige skatteoppgjøret er klart på høsten, året etter det gjeldende regnskapsåret. For eksempel vil det endelige skatteoppgjøret for regnskapsåret 2024 komme høsten 2025 (som regel innen november).

Forskuddsskatt er mer spesifikt at Skatteetaten fortløpende gjennom året sender deg fakturaer på skatten du skylder. Hvor mye du må betale, er basert på din forventende inntekt. Denne oppgir du når du søker om å få tilsendt faktura på forskuddsskatt.

Det er ingen automatikk i at du får tilsendt faktura på forskuddsskatt når du registrerer foretaket ditt. Etter de to første årene har derimot Skatteetaten fått god kontroll på hvor mye du tjener, og da kan de bruke dette til å sende deg krav på forskuddsskatt uten at du søker om det. Dette gjør de også selv om du ikke har søkt om forskuddsskatt, hvis de ser at du har en relativt høy inntekt (det er ingen satt grense for når de sender ut krav på eget initiativ).

For å få utskrevet forskuddsskatt, må du i de fleste tilfeller altså søke om forskuddsskatt på Skatteetatens sider. I søknadsskjemaet gjør du følgende:

- Velger kategori Næring.

- Velger den inntekten som passer for deg (Annen næring er vanligst).

- Legger inn forventet overskudd både i Overskudd annen næring og Personinntekt - annen næring. Du må anslå beløpet så godt du kan. Du kan endre dette senere dersom du ser at du har anslått feil.

Betale skatt for selvstendig næringsdrivende: Baksmell

Det mange med små og mellomstore enkeltpersonforetak velger å gjøre i stedet for å søke om forskuddsskatt er å:

- Sette av skatt for hvert salg gjennom året.

- Levere skattemeldingen innen 31. mai (for regnskapsåret 2025 leveres den innen 31. mai 2026).

- Betale baksmellen når skatteoppgjøret er klart på høsten (som regel i løpet av oktober). Dette er da ikke en faktisk baksmell, men helt enkelt skatt du ikke har betalt inn i løpet av året.

Dette er en vanlig løsning, og helt lovlig. En hake ved dette valget, er at du må betale rentekostnader på det du eventuelt skylder, og du kan bare velge dette alternativet dersom:

- Du ikke har søkt om å få tilsendt faktura på forskuddsskatt.

- Skatteetaten ikke har sendt deg faktura på eget initiativ (noe de altså kan gjøre dersom du har et relativt stort overskudd).

Skatteoppgjør selvstendig næringsdrivende

Skatteoppgjøret kommer på høsten for selvstendig næringsdrivende, som regel en gang mellom august og oktober. Da får du vite om du har betalt inn for mye eller for lite forskuddsskatt, og følgelig om du får tilbake penger, eller må betale restskatt.

Greit å vite: Jo tidligere du leverer skattemeldingen, jo større er sjansen for at du får skatteoppgjøret tidligere. Det lønner seg altså ikke å utsette innleveringen helt til 31. mai.

Hvert år, fra januar frem til fristen 31. mai, holder vi webinar om innlevering om av skattemeldingen.

Gratis webinar

Med deg på vårt webinar Årsavslutning og skattemelding for enkeltpersonforetak, så viser vi deg hvor enkelt det er i Fiken.

Meld deg på nå!Selvstendig næringsdrivende sykepenger

Eier/innehaver av et enkeltpersonforetak har ikke samme trygderettigheter som eier av et aksjeselskap, som er ansatt i eget selskap. Førstnevnte får ikke sykepenger de første 16 dager av et sykefravær.

Selvstendig næringsdrivende får 80 prosent av sykepengegrunnlaget fra og med 17. sykedag. De 16 dagene du ikke får kompensasjon for, telles fra du oppsøker lege, eller fra det tidspunktet NAV får melding om din arbeidsuførhet.

Det beregnes ikke sykepenger av inntekt over seks ganger grunnbeløpet i folketrygden (6 G) = 819 294 kr (i 2026/2027).

Hva er grunnbeløpet (G)?

Grunnbeløpet (G) er 136 549 kr fra 1. mai 2026 til 1. mai 2027. Grunnbeløpet er utgangspunktet for å beregne mange av NAVs utbetalinger, deriblant trygde- og pensjonsytelser. Grunnbeløpet justeres 1. mai hvert år og blir fastsatt etter trygdeoppgjøret.

Sykepengegrunnlag

Sykepengegrunnlaget beregnes som hovedregel med utgangspunkt i din gjennomsnittelige pensjonsgivende inntekt for de siste tre årene. Sykepengegrunnlaget er som nevnt begrenset opp til 6 ganger grunnbeløpet.

Dersom du har vært yrkesaktiv i mindre enn tre år, eller dersom inntekten din har endret seg med mer enn 25 prosent i løpet av perioden sykepengegrunnlaget beregnes ut i fra, fastsettes sykepengegrunnlaget etter skjønn (av myndighetene/NAV).

Har du både vanlig lønnsinntekt og næringsinntekt, beregnes sykepengene på grunnlag av den samlede årlige inntekten etter særskilte regler.

Frivillig sykepengeforsikring

Altinn opplyser om at du kan oppnå bedre sykepengedekning ved å tegne frivillig sykepengeforsikring gjennom NAV. Det finnes fire alternative forsikringer (tre må du betale for):

- Ordinær sykepengeordning med 80 prosent sykepengedekning fra 17. sykedag.

- Pris: 0,- Alle har rett på dette.

- Frivillig sykepengeforsikring med 80 prosent sykepengedekning fra 1. sykedag.

- Pris: 3 prosent av forventet årsinntekt.

- Frivillig sykepengeforsikring med 100 prosent sykepengedekning fra 17. sykedag.

- Pris: 1,3 prosent av forventet årsinntekt.

- Frivillig sykepengeforsikring med 100 prosent sykepengedekning fra 1. sykedag.

- Pris: 11 prosent av forventet årsinntekt.

Pensjon for selvstendig næringsdrivende

Dersom du er selvstendig næringsdrivende – for eksempel driver et enkeltpersonforetak – er du ikke definert som 'vanlig ansatt', og faller derfor utenfor det som heter obligatorisk tjenestepensjon (OTP), hvor arbeidsgiver automatisk sparer til pensjon for deg.

Hva er OTP?

OTP (obligatorisk tjenestepensjon) er den pensjonssparingen en arbeidsgiver i privat sektor må tilby sine ansatte – derav obligatorisk. Det skal betales inn minst 2 prosent av den ansattes lønn fra første tjente krone, fra den ansatte er 13 år. Det er arbeidsgiver som dekker alle kostnader ved pensjonsavtalen for sine ansatte.

At du som selvstendig næringsdrivende ikke er inkludert i OTP betyr at du bare får pensjon fra Folketrygden dersom du ikke ordner annen pensjonssparing på egen hånd – en såkalt tilleggspensjon.

Hva er folketrygden

Folketrygden er statens automatiske forsikrings- og pensjonsordning. Alle som bor eller arbeider i Norge opparbeider som hovedregel rett til alderspensjon fra Folketrygden – inkludert selvstendig næringsdrivende.

Hvert år blir et beløp tilsvarende 18,1 prosent av inntekten din satt inn på en konto hos NAV, og øremerkes din alderspensjon. Dette holder staten styr på gjennom skattemeldingen din. Opptjening til alderspensjon i Folketrygden kan skje fra du fyller 13 til du fyller 75 år.

Hva får man i pensjon som selvstendig næringsdrivende

Dersom du ikke sparer til pensjon på eget initiativ (og heller ikke er ansatt slik at du får OTP fra arbeidsgiver), da får du altså kun pensjon fra Folketrygden. De fleste selvstendig næringsdrivende vil da ende opp med pensjonsutbetalinger som tilsvarer rundt halvparten av det de er vant med fra arbeidslivet. Dette fordi dine månedlige pensjonsutbetalinger er basert på at en sum tilsvarende 18,1 prosent av din lønn settes inn i pensjonsbeholdningen din i Folketrygden.

La oss for enkelhets skyld si at du tjener 500 000 kr i året over 40 år. Da blir regnestykket:

500 000 kr x 18,1 prosent = 90 500 kr blir satt i din pensjonsbeholdning hvert år.

90 5000 kr x 40 år = 3 620 000 i pensjon fra Folketrygden.

Hvis du da pensjonerer deg når du er 67, og vi antar et utbetalingsperiode på 13 år (til du er åtti), blir den årlige pensjonen din fra Folketrygden rundt regnet 278 462 i året.

Jo lengre du venter med å ta ut pensjon, jo høyre vil utbetalingene bli, og du kan spare opp pensjonspoeng frem til du er 75.

Spare til pensjon som selvstendig næringsdrivende

To populære måter å spare til pensjon på for selvstendig næringsdrivende er: frivillig innskuddspensjon og IPS (individuell pensjonssparing).

Vi skal forklare disse nærmere, men det du trenger å vite nå, er at den ene er gunstig hvis du tjener under 7,1 G (ca. 920 000 kr), og den andre er gunstigere hvis du tjener over 7,1 G. Kort oppsummert:

- Dersom du har en inntekt under 7,1 G og sparer i innskuddspensjon, reduserer du lønnsgrunnlaget Folketrygden benytter. Sagt på en annen måte: Tjener du under 7,1 G og sparer i innskuddspensjon, kan du ende opp med å få lavere pensjon fra Folketrygden.

- Tjener du over 7,1 G og sparer i innskuddspensjon, sparer du pensjon også på det du tjener over 7,1 G.

- IPS (og skattefradraget du får for denne sparingen) reduserer derimot ikke opptjeningen din i Folketrygden – uansett hvor mye du tjener.

Hva er IPS

IPS står for Individuell pensjonssparing, og er en form for sparing som hvem som helst kan bruke, som mange selvstendig næringsdrivende bruker som tilleggspensjon (i tillegg til Folketrygden).

Pengene blir som regel satt i fond, og selve forvaltningen gjør bankene for deg. Alt du trenger å gjøre, er å betale inn pengene hver måned (eller årlig). Hvis du inngår avtale om IPS, kan du spare maks 15 000 kr i året.

Du får skattefradrag for disse innbetalingene til pensjonsordningen, og dette rapporterer din pensjonsleverandør inn på den personlig skattemeldingen din. Det er ikke noe som skal inn i regnskapet ditt.

I 2025 er skattefradraget på 22 prosent, altså 3300 kr hvis du sparer maksbeløpet (15 000 kr). Når du tar ut disse pengene som pensjon, vil også skatteprosenten være på 22 prosent. Det du da i prinsippet har gjort, er å utsette betalingen av skatt. Du får altså litt mer penger å rutte med nå.

Utbetalingene av din IPS kan tidligst starte når du er 62 år (samme som med Folketrygden og OTP). Utbetalingene må derimot foregå til du er minst 80 år gammel, så da blir pensjonen din delt opp over atten år hvis du velger å starte pensjonistlivet som sekstitoåring.

Du bestemmer selv hvordan du sparer i IPS. Enten kan du la pensjonsleverandøren din bestemme hvilke fond du skal spare i, eller du kan velge selv med utgangspunkt i det leverandøren tilbyr. Enkelte leverandør tilbyr også sparealternativer basert på hvor gammel du er når sparingen starter.

Prisen på IPS-sparing varierer fra leverandør til leverandør, men for de fleste er selve IPS-kontoen uten kostnad. Det du må betale for, er forvaltningsavgiften på fondene.

Andre ting det er greit å vite om IPS:

- Det er ikke formuesskatt på IPS-sparing.

- Du kan bytte fond i løpet av sparingen uten ekstra kostnader eller gevinstbeskatning.

- Du kan også forandre hvor mye du sparer, samt pause eller stoppe sparingen.

Vi gjentar for sikkerhets skyld: Penger du sparer gjennom IPS kan ikke tas ut igjen (på samme måte som andre typer pensjonsparing). Hvis du tror at du kommer til å trenge sparepengene før du går av med pensjon, kan det være lurt å se seg rundt etter andre sparealternativer.

Hva er frivillig innskuddspensjon

For selvstendig næringsdrivende heter det frivillig innskuddspensjon, til forskjell fra obligatorisk innskuddspensjon (OTP, som arbeidsgivere i privat sektor må spare på vegne av sine ansatte). Som selvstendig næringsdrivende faller du utenfor OTP, og må derfor inngå en frivillig avtale for å spare på eget initiativ (hvis du skal få pensjon på toppen av alderspensjon fra Folketrygden).

Ifølge loven om innskuddspensjon kan selvstendig næringsdrivende sette av inntil 7 prosent av personinntekt fra næringsvirksomhet mellom 0 og 12 G (1 561 920 kr) til pensjonssparing. G står for grunnbeløpet i Folketrygden og justeres hvert år. Frem til 1. mai 2027 er det 136 549 kr.

Som med IPS får du skattefradrag for innskuddene du gjør, og disse rapporteres automatisk inn på den private skattemeldingen din. Som med IPS er også disse pengene låst frem til du blir pensjonist.

Frivillig innskuddspensjon er noe de fleste banker og forsikringsselskaper tilbyr. Du oppretter en pensjonskonto, og velger mellom de investeringsprofilene de tilbyr – for eksempel fond eller aksjer. Din fremtidige alderspensjon bestemmes av størrelsen på innskuddene, og avkastning på disse.

Hva denne typen innskuddspensjon koster, varierer hos tilbyderne. Ta kontakt med flere aktører og sammenlign for å finne ut hva som passer best for akkurat deg og ditt foretak.

IPS, innskuddspensjon og skatt

Sticos poengterer i en artikkel om frivillige pensjonsordninger at hovedforskjellen på en frivillig innskuddsordning og IPS er skattefradraget som gis:

- En frivillig pensjonssparing kan gi et skattefradrag mellom 33,1 og 50,6 prosent av sparebeløpet.

- IPS gir skattefradrag på 'bare' 22 prosent.

Forsikring for selvstendig næringsdrivende

Når du er ansatt, er din arbeidsgiver pliktig å opprette yrkesskadeforsikring for deg, som selvstendig næringsdrivende må du derimot tegne frivillig yrkesskadetrygd hos NAV for å få yrkesskadedekning.

Hva er yrkesskadeforsikring?

Yrkesskadeforsikring er en forsikring alle arbeidsgivere er pliktig å ha for alle sine ansatte – både heltids- og deltidsansatte. Dette gjelder også om du er eier og eneste ansatt i eget aksjeselskap.

Grunntanken (og formålet) er at du ikke skal lide et økonomisk tap dersom du blir skadet eller syk i forbindelse med arbeid. Yrkesskadeforsikring gir deg altså økonomisk kompensasjon for tapt arbeidsevne og inntekt.

Yrkesskadeforsikringen dekker skader og sykdom som oppstår mens du er på jobb, men dette defineres bredt til å inkludere det aller meste som kan tenkes å ha sammenheng med jobben din. Selv om symptomer oppstår på et annet sted enn arbeidsstedet, kan det i mange tilfeller regnes som yrkesskade så lenge arbeidsgiveren ikke kan bevise at det åpenbart ikke er tilfelle.

Én del av forsikringen går på det som kalles ménerstatning, altså om du har fått varig mén som reduserer din funksjonsevne og livskvalitet, mens den andre delen går på tap av inntekt. De fleste yrkesskadeforsikringer gir også erstatning til etterlatte ved dødsfall.

Hvordan bli selvstendig næringsdrivende

Skal bli selvstendig næringsdrivende med enkeltpersonforetak, anbefaler vi deg å ta en titt på tjeneste for å starte nettopp enkeltpersonforetak:

Start enkeltpersonforetak med Fiken

Fiken har en gratistjeneste som hjelper deg å opprette ditt eget enkeltpersonforetak – kjapt og enkelt!

Start enkeltpersonforetakDu kan også bli selvstendig næringsdrivende ved å registrere og opprette et foretak via Samordnet registermelding.

Per definisjon er du etter skattereglene selvstendig næringsdrivende når du driver med næringsvirksomhet via en (eller flere) av disse organisasjonsformene:

- Enkeltpersonforetak

- Ansvarlig selskap med solidarisk ansvar (ANS)

- Ansvarlig selskap med delt ansvar (DA)

Hva er næringsvirksomhet?

Næringsvirksomhet er virksomhet av et visst omfang, som er egnet til å gå med overskudd – om enn ikke med det samme, så på sikt. Det er videre noe du driver med fast/over tid (altså ikke et engangstilfelle), og noe som innebærer risiko: for at ingen vil kjøpe produktene, at kostnadene blir høyere enn forventet, eller andre uforutsette hendelser.

Les en detaljert beskrivelse av hvordan du oppretter et enkeltpersonforetak i vår artikkel: Starte enkeltpersonforetak: Regler, tips og pris.

Fordeler og ulemper ved å være selvstendig næringsdrivende

Det som kan ses på som en ulempe ved å være selvstendig næringsdrivende, er at du har ansvar for alt. Dette innebærer for eksempel regnskap og alle de tilhørende pliktene og innleveringene til myndighetene, og lønn, pensjon og arbeidsgiveravgift for ansatte (dersom du skal ha det).

Som nevnte tidligere i artikkelen har du som innehaver av et enkeltpersonforetak i utganspunktet dårligere trygderettigheter, med hensyn til sykepenger og pensjon.

Et enkeltpersonforetak er en del av din privatøkonomi, noe som betyr at risikoen du tar kan få konsekvenser for privatlivet ditt på en annen måte enn dersom du har et AS. Sagt på en annen måte: Du har ingen garantert inntekt, slik du har som ansatt.

Den store fordelen ved å være selvstendig næringsdrivende finner du ved å se på utfordringene som noe positivt:

Fordelen er at du bestemmer alt: Du bestemmer når du skal arbeide, hva du skal arbeide med og hvem du skal arbeide og samarbeide med. Du har, i teorien, fullstendig frihet.

Skrevet av

Andreas

Fagkonsulent i Fiken, statsautorisert regnskapsfører og revisor. Mål om at Fiken-brukere ikke kjenner seg igjen i Albert Einsteins sitat: The hardest thing in the world to understand is the Income Tax.

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå