Vi kan vel trygt gå ut fra at alle nå har fått med seg at vi, økonomisk sett, er inne i tøffe tider. I Sjekk Regnskapet AS merker vi dette på at kundene våre er mer bekymret for likviditeten i selskapet. Eller på ikke-regnskapsk: Kundene våre er mer bekymret for å ikke ha nok penger på konto til å få selskapet til å gå rundt.

Det er ikke bekymring for regnskapet som plager dem. Fiken har gjort det mulig (og enkelt!) å føre regnskapet sitt selv for små bedrifter. Fiken er rett og slett magisk. Har jeg sagt at jeg elsker Fiken ennå? Faktisk ikke. Slik, da var det gjort. Videre til:

Forskjellen på økonomi og regnskap

Etter at Fiken kom på banen, er det rett og slett ikke nødvendig for små bedrifter å ha regnskapsfører, slik det var i gamle dager. Du må gjerne ha en regnskapsfører, men du må ikke. Valgfrihet. For en verden vi lever i!

Med valgfrihet kommer kontroll, og har man kontroll på regnskapet, så har man vel kontroll på økonomien samtidig, ikke sant? Dersom jeg klarer å føre regnskapet, så er jeg vel good to go?

Ikke helt.

Hæh?

Hvorfor?

Fordi regnskap og økonomi ikke er det samme.

Og dermed:

Å ha kontroll på regnskapet betyr ikke at du har kontroll på økonomien.

Say what?

Kan dette stemme?

Ja, faktisk. Og det er én av grunnene til at selskaper går konkurs, slik disse gjorde:

Regnskapet er nemlig bare et verktøy vi bruker for å rapportere inn til staten hva vi skal betale i skatt. Det er bokstavelig talt hele funksjonen til regnskapet. Der er derfor vi rapporterer til skatteetaten.

Og mens regnskapet er et glimrende verktøy for å melde fra om skyldig skatt, så er det et dårlig verktøy for å holde kontroll på økonomien – og det er spesielt viktig i tider som vi er inne i nå.

Bare tenk på det – et regnskap kan være perfekt bokført, avstemt og dokumentert til den store gullmedaljen, men regnskapet kan likevel vise at selskapet er i ferd med å gå konkurs på grunn av mangel på penger, fordi det har 20 000 kr på konto og skylder 240 000 kr i merverdiavgift til skatteetaten, samt 44 000 kr i restskatt.

Selskapet har kanskje 80 000 kr til gode fra sin største kunde, men dette kravet er over 90 dager gammelt (et faktum: er kravene dine over 90 dager gamle, så er det 90 prosent sannsynlig at du ikke kommer til å se snurten av pengene du venter på). Potensiell situasjon raskt oppsummert:

Regnskapet er fantastisk og plettfritt. Virkeligheten er et mareritt av en annen verden.

Og det hjelper ikke å kunne alle regnskapskontoene i hodet på rams (6590 Annet driftsmateriale-crew checking in). For å unngå denne situasjonen, må du kunne mer enn regnskap: du må kunne økonomi – mer konkret økonomistyring.

Et annet problem med å stole 100 prosent på regnskapet, er at informasjonen du får ut sjelden er relevant. Den er – alt for ofte – gammel. Og det er slett ikke bra. Se for deg å få beskjed i april om at selskapet begynte å tape penger i januar ... Skulle gjerne fått beskjed om det i januar, eller?

Nå tenker du kanskje: «Men jeg kan jo bare gå inn i regnskapet mitt å hente ut rykende ferske tall?» Ja, det kan du, i teorien. Men rører du regnskapet ditt med noe annet en ildtang utover når du faktisk må (les: når myndighetene krever noe av deg)?

Hva er økonomistyring?

Økonomistyring er per definisjon å gjennomføre tiltak som gjør at de ressursene man har til rådighet blir anvendt på den mest fornuftige måten, og at man slik når de målene man har satt seg. Fra økonomifaget deles disse ofte inn i kapital (penger), arbeidskraft og kompetanse.

Økonomistyring: En realitetsorientering

Økonomistyring … Ja, nettopp: Gjesp. Det stinker liksom NHH av hele ordet. 5 år på NHH, maks studiegjeld og ingen fadderuke. Bånn i bøtta over hele linja, med andre ord. Og det virker så vanskelig! Økonomistyring ... Det må være noe for de store selskapene. Aker BP og slikt.

Det spørs om dette transportfirmaet er enig:

Faktisk har jeg en historie fra min egen tid som gründerspire: I oppstarten av Sjekk Regnskapet AS var jeg mutters alene og gjorde alt selv. I en hektisk hverdag ble det til at regnskapet ikke ble ført hver dag. Jeg endte opp slik de fleste gjør: med et gigantisk skippertak før merverdiavgifts-terminen hadde frist.

Fristen for januar og februar terminen er 10. april – og det var ikke før 9. april jeg hadde oversikt over hvordan det hadde gått i januar og februar.

Tenk på det: Jeg hadde ikke kontroll på januar måned før i april! Det er jo helt vilt! Og derfor sier jeg: Aldri mer 9. April! Det er for øvrig gledelig å se at denne tanken visstnok ble slått mynt på av fremoverlente regnskapsførere allerede i 1945.

Så i likhet med andre gründere, har jeg selv som regnskapsfører kjent på følelsen av å ikke ha noen nytte av regnskapet. Hva slags nytte har jeg i april av informasjon som var relevant i januar? Nada.

Jeg tror du har skjønt det nå: Regnskap og økonomi er ikke det samme. Du må ha kontroll på økonomien i bedriften. Informasjonen fra regnskapet er som regel ikke relevant her og nå. Den gode nyheten:

Du trenger ikke mastergrad fra NHH eller bunnløs studiegjeld (peker på meg selv her!) for å styre økonomien i din bedrift på en trygg og god måte.

Du trenger bare en metode. Og Fiken.

Fiken har du allerede, så det du mangler er metoden. Den får du her, forklart i 5 enkle steg.

Grunnleggende økonomistyring

Steg 1: Få kontroll på pengene

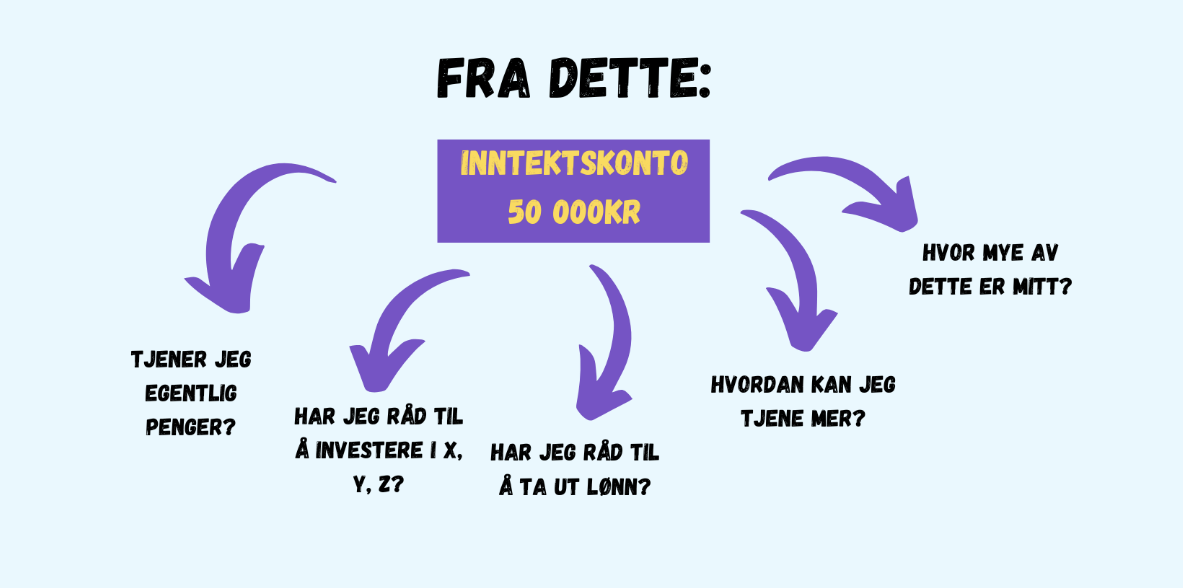

Penger er både fysisk (kontanter) og ikke-fysisk (en saldo på en bankkonto). Problemet med dette, er at de fleste håndterer penger på en måte som ikke gir mening: Vi putter nemlig alt vi har av penger inn på én konto. I ditt eget hjem har du antageligvis et kjøleskap: Kaster du inn matvarer der, eller fordeler du dem i hyller? Bøkene du eier, ligger de i en haug på gulvet, eller har du dem i en bokhylle? Og bekledningen din, er den delt opp i jakker, t-skjorter, gensere, kjoler, undertøy og sko, hvor alt har sin egen plass, eller har du alt liggende i én stor boks inne i et skap?

Såklart ikke – du har jo fordelt klærne dine! Fordi det gir kontroll. Det samme skal du gjøre med pengene i bedriften din, men først skal vi finne ut hvor disse pengene blir av.

Steg 2: Sjekk hvor pengene går

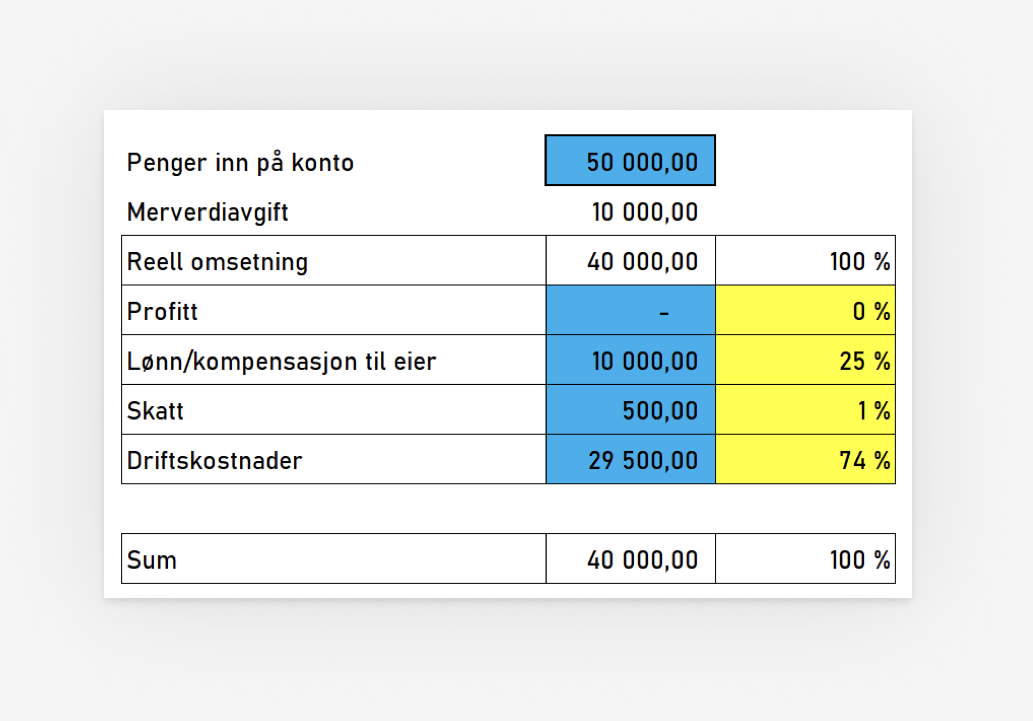

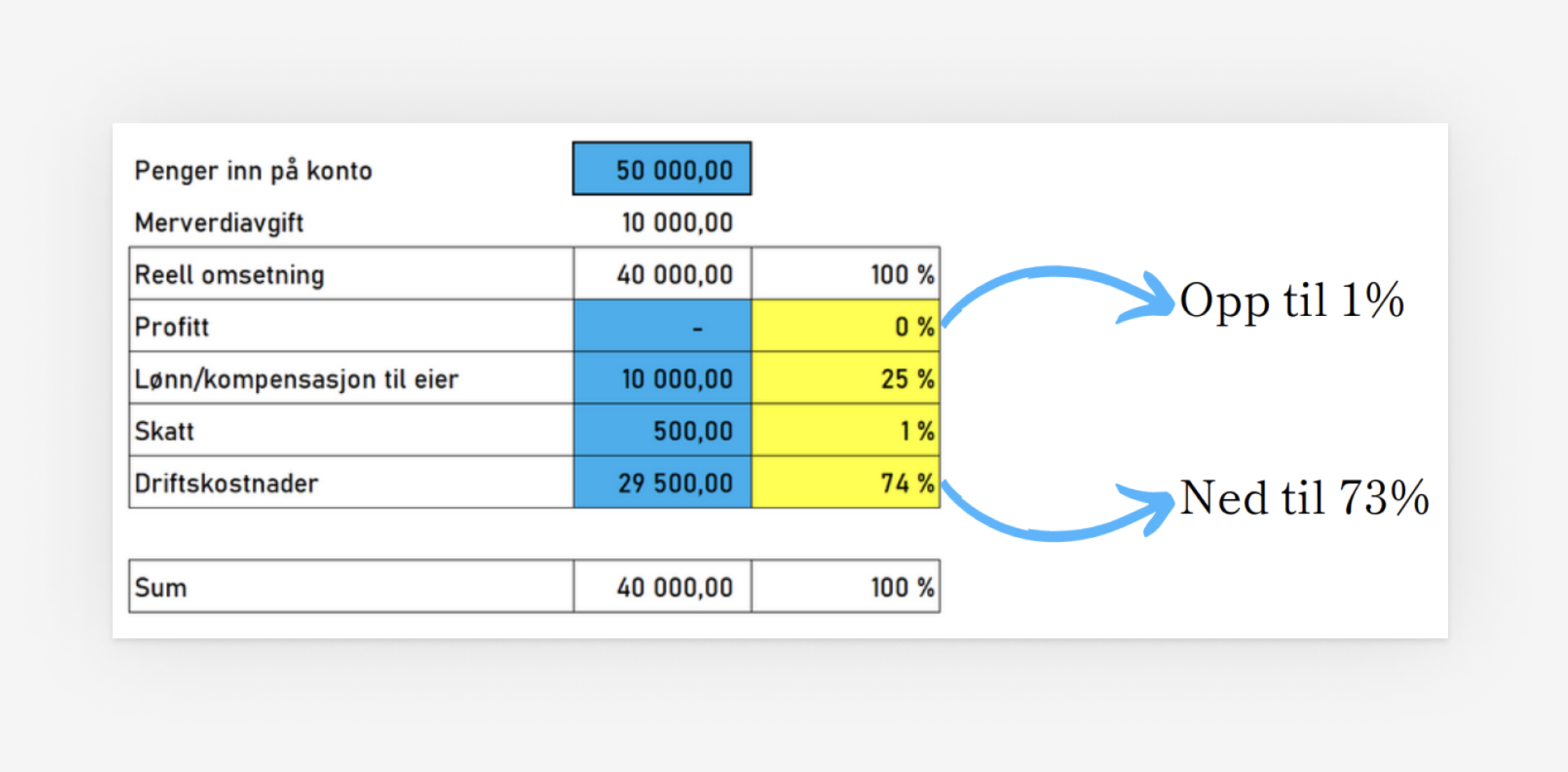

Før vi begynner å sette opp vårt nye og forbedrede system for å ha kontroll på pengene i bedriften, må vi vite hvor pengene våre går. Det finner du ut av ved å ta frem kontoutskriften for forrige måned og se hvor mye penger du fikk innbetalt totalt.

Deretter går du gjennom hvor mye penger som gikk ut til leverandørene dine (driftskostnader), til skatteetaten (skatt), til deg (lønn/kompensasjon til eier), og hvor mye ekstra penger du satt igjen med (profitt). Dersom du er mva-registrert, skal du først trekke ut merverdiavgiften fra pengene du har fått innbetalt – disse pengene er statens penger, ikke dine.

Vi har laget et regneark til deg som gjør dette enkelt.

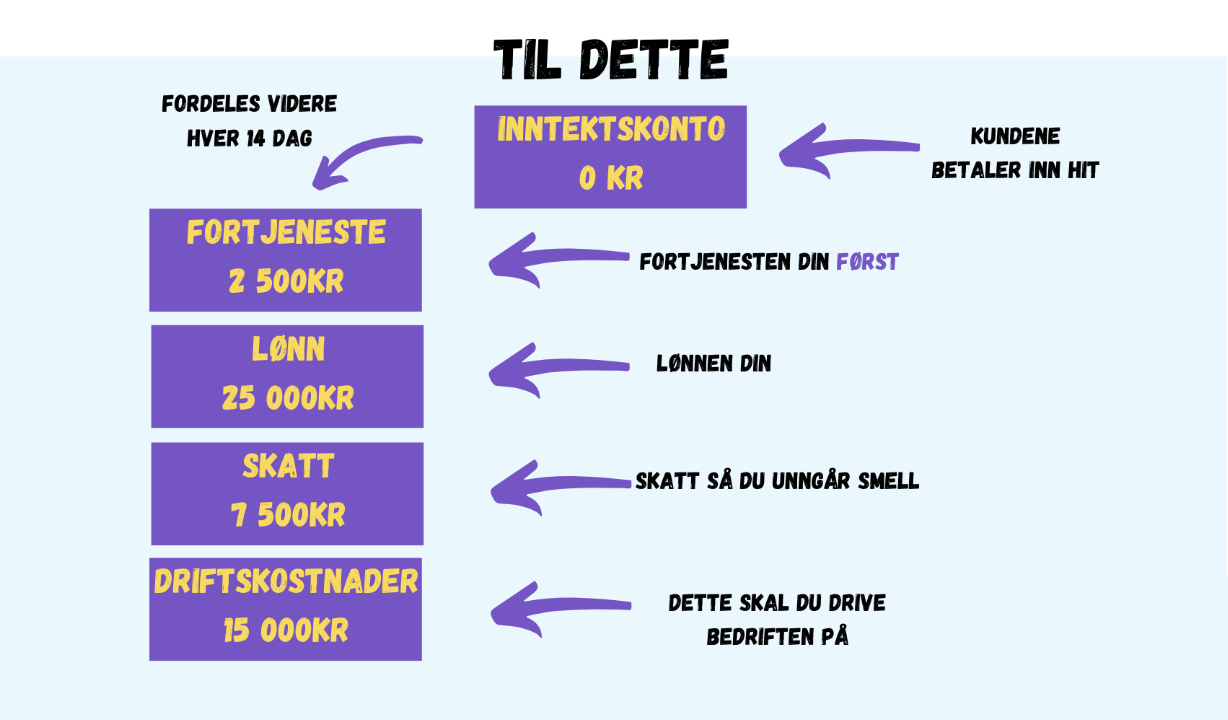

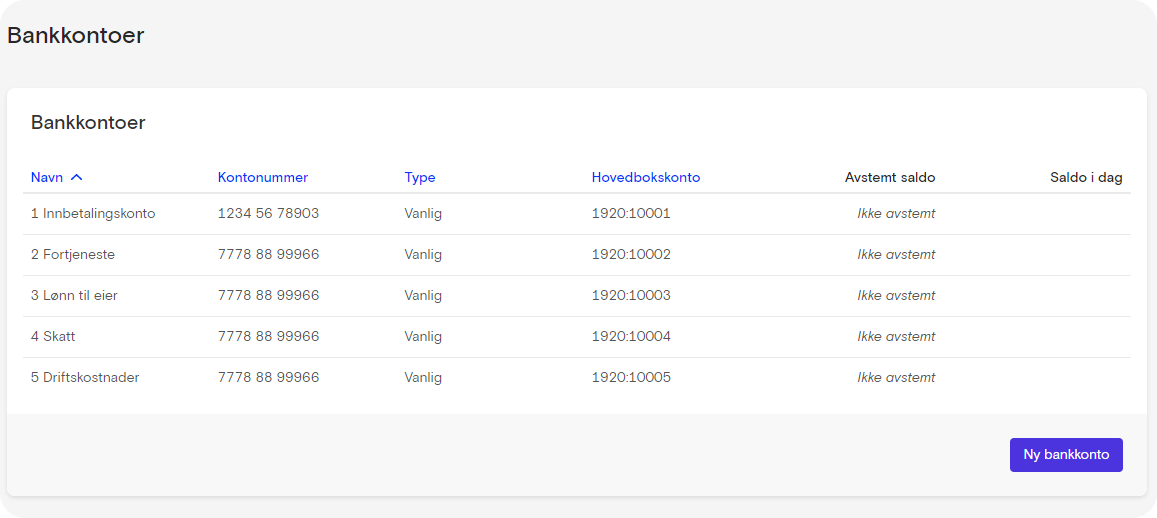

Steg 3: Åpne nye kontoer

Nå som vi vet hvor pengene våre går, kan vi åpne nye bankkontoer i banken og i Fiken. For de fleste vil 5 nye kontoer være nok:

- Merverdiavgift

- Fortjeneste

- Lønn

- Skatt

- Driftskostnader

Vi åpner nye bankkontoer fordi det lar oss ha fullstendig kontroll på økonomien vår uten å være avhengig av regnskapet. Ved å logge inn i nettbanken ser du med én gang hvordan bedriften din gjør det – uten å måtte tolke en komplisert regnskapsrapport.

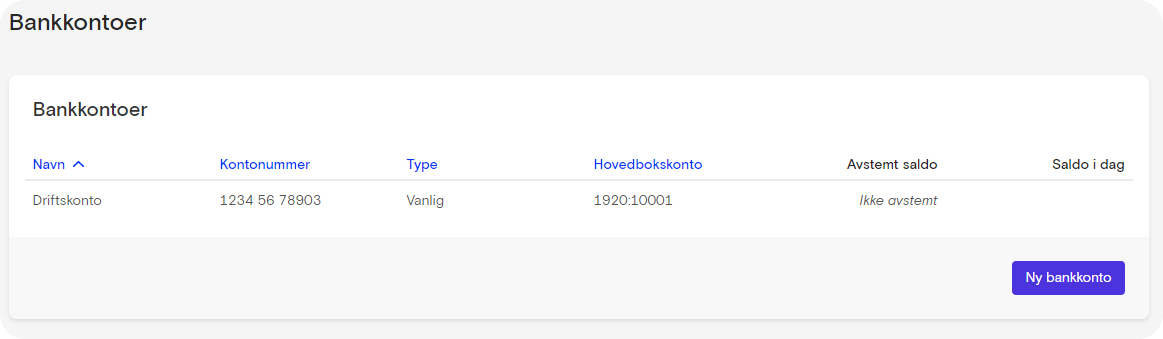

Det er enkelt å åpne nye bankkontoer i nettbanken din. Når dette er gjort, åpner de samme bankkontoene også i Fiken. Når du er inne i Fiken, går du bare til Foretak og deretter til Bankkontoer.

Slik ser det ut i dag, også deg? De fleste har alle pengene sine på én konto som dette:

Men det er enklere å holde orden på pengene når du har system på dem:

Har du et enkeltpersonforetak, kan du velge å ikke legge inn bankkontoene i Fiken, og heller bare ha én bankkonto i Fiken, som viser det totale beløpet du har tilgjengelig på alle kontoene i nettbanken din. Aksjeselskap må derimot alltid ha alle sine bankkontoer lagt inn i regnskapet. Noen tror at dette blir mye mer arbeid mht. bankavstemming, men det blir faktisk mye mindre arbeid når du har pengene fordelt ryddig på flere kontoer, og ikke stuet inn sammen på én kaoskonto.

Ja, det stemmer: Det er enklere å avstemme 5 bankkontoer enn én bankkonto.

Hvordan kan det ha seg? La meg forklare: Dersom du er så heldig at du avstemmer din egen bank, har du garantert hatt et øyeblikk der du ser på kontoutskriften for forrige måned og stirrer på et beløp som har gått ut av konto. Du vet det er du som har betalt beløpet, men uansett hvor mye du prøver, så klarer du ikke huske hva det gjaldt, eller hvem det ble betalt til.

Noen fra Men In Black må ha flashet deg med den fancy lysgreia si (det husker du heller ikke av åpenbare årsaker). Resultatet: Konklusjonen at beløpet kan gjelde hva som helt.

Etter å ha stirret på kontoutskriften i godt og vel en time, mens du drikker sukkervann, gir du opp, og som enhver god regnskapsfører putter du beløpet mot Skammens Konto: 7798 - Andre kostnader uten skattemessig fradrag. Også kjent som 7798 - Nå orker jeg ikke å bruke mer tid på dette eller 7798 - DILLIGAF.

For når noe mangler i bankavstemmingen og du har ÉN konto, da kan det virkelig være hva som helst. Var det arbeidsgiveravgift? Kanskje! Eller mva? Ja, kanskje! Var det refundering av et utlegg? Godt mulig! Eller betaling av en leverandørfaktura? Godt mulig det og! Dobbelbetaling av en faktura? Ja, hvorfor ikke? Eller var det lønn? Godt mulig det også, gitt!

Det. Kan. Være. Hva. Som. Helst.

Og det gjør det vanskelig å finne ut av!

Når du har spesifiserte bankkontoer er det derimot LETT å finne ut av:

Er et beløp gått ut av kontoen for driftskostnader er det IKKE lønn, mva eller arbeidsgiveravgift.

Er et beløp gått ut av lønnskontoen er det IKKE mva, driftskostnader, eller dobbelbetaling av en faktura.

Med spesifiserte kontoer, vet du at alt som går inn/ut av kontoen har å gjøre med en viss kategori, og da er det lettere å finne ut av hva som mangler.

Derfor er det lettere å avstemme 100 transaksjoner fordelt på 5 spesifiserte kontoer, enn 100 transaksjoner på én konto.

Steg 4: Sett dine prosenter

Uansett hvor mye du hadde i fortjeneste forrige måned, så skal vi øke prosentsatsen med 1 prosent. Vi skal hente denne prosenten fra kontoen for driftskostnader. Det betyr at dersom du hadde 0 prosent fortjeneste forrige måned, øker vi den til 1 prosent. Gratulerer! Bedriften din er nå lønnsom! Det skal nemlig ikke mer til enn en endring på én prosent for å ta en ulønnsom bedrift til en lønnsom bedrift. Og når du har begynt på denne reisen, vil du snart merke hvor motivert du blir til å nå 2, 4 og 10 prosent i fortjeneste.

Steg 5: Fordeling

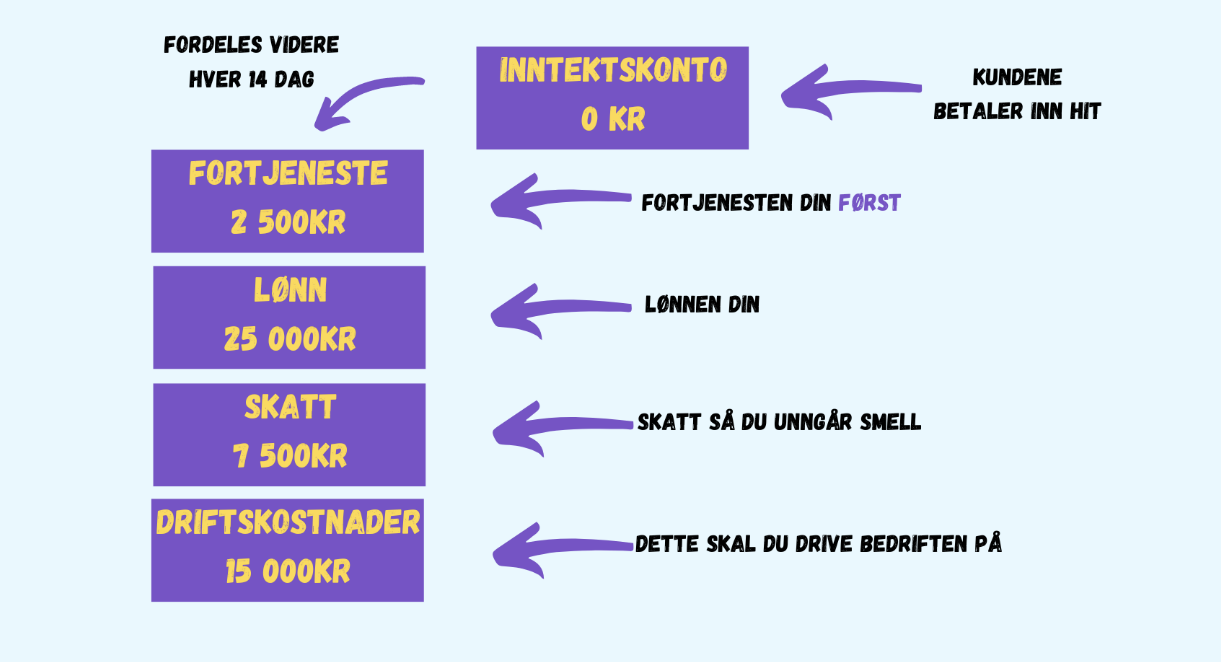

Nå som vi har nye bankkontoer og vi vet hvor mange prosent som skal fordeles til hver konto, er vi klar for siste steg: Hver 14 dag fremover skal du tømme inntektskontoen (som kundene betaler til) for alle pengene som har kommet inn siden sist. Saldoen på kontoen blir 0. Etter å ha trukket bort merverdiavgiften (husk, dette er ikke våre penger) er det første du gjør å overføre fortjenesten din til sin konto. Vi gjør det først siden fortjenesten er viktigst.

Husk: Dette kan være så lite som 1 prosent, men forskjellen på 0 og 1 prosent er enorm. Etter å ha overført fortjenesten vår til sin egen konto, fordeler vi videre lønn til sin konto, skatt til sin konto, og penger til driftskostnader til sin konto. Etter å ha gjort dette, har du et fullstendig og lett forståelig bilde av den økonomiske situasjonen i din bedrift. Dette tar 10 minutt og du gjør det hver 14 dag.

Eksempel: I stedet for å ha 62 500 kr på en konto og føle deg ‘loaded’ vil du nå ha:

- 12 500 kr på konto for mva

- 2 500 kr på konto for fortjeneste

- 25 000 kr på konto for lønn

- 7 500 kr på skattekontoen

- 15 000 kr på driftskostnadskontoen

- Sum: 62 500 kr.

Nå er det umulig for deg å ende opp i en situasjon der du har 20 000 kr på konto og skylder 240 000 kr til Skatteetaten, slik som i eksempelet i begynnelsen av denne artikkelen. Umulig!

Og: Det er LETT for deg å vite hva du har råd til. Den Macbook Pro Air Deluxe Supreme Maxpensive-greia til 50 000 kr du hadde lyst på må dessverre vente. Ja, vente. Det heter å være økonomisk ansvarlig. Men å være økonomisk ansvarlig betyr også at Skatteetaten ikke slår deg konkurs.

And now the fun starts … Nå kan du nemlig enkelt holde oversikt over hvor effektiv hver krone du bruker er!

La oss ta et praktisk eksempel på økonomistyring:

Snekker Olsen AS setter av 25 prosent til å lønne sine ansatte. Dette går fint, og det er alltid penger på konto til å dekke de faste lønningene til de ansatte.

Helt til det ikke er det.

Ingenting har skjedd – de samme personene jobber der, i de samme stillingene, de fakturerer per time og alle har 'mye å gjøre'. Men likevel er det ikke lenger nok penger til å lønne de ansatte med de 25 prosentene som settes til side. Det har det alltid vært tidligere.

Hva har skjedd, tro?

Effektiviteten har gått ned! Hvor fort merker du som bedriftseier dette? Med én gang! Og du merker det innen maks 14 dager, siden du setter til side penger hver 14 dag!

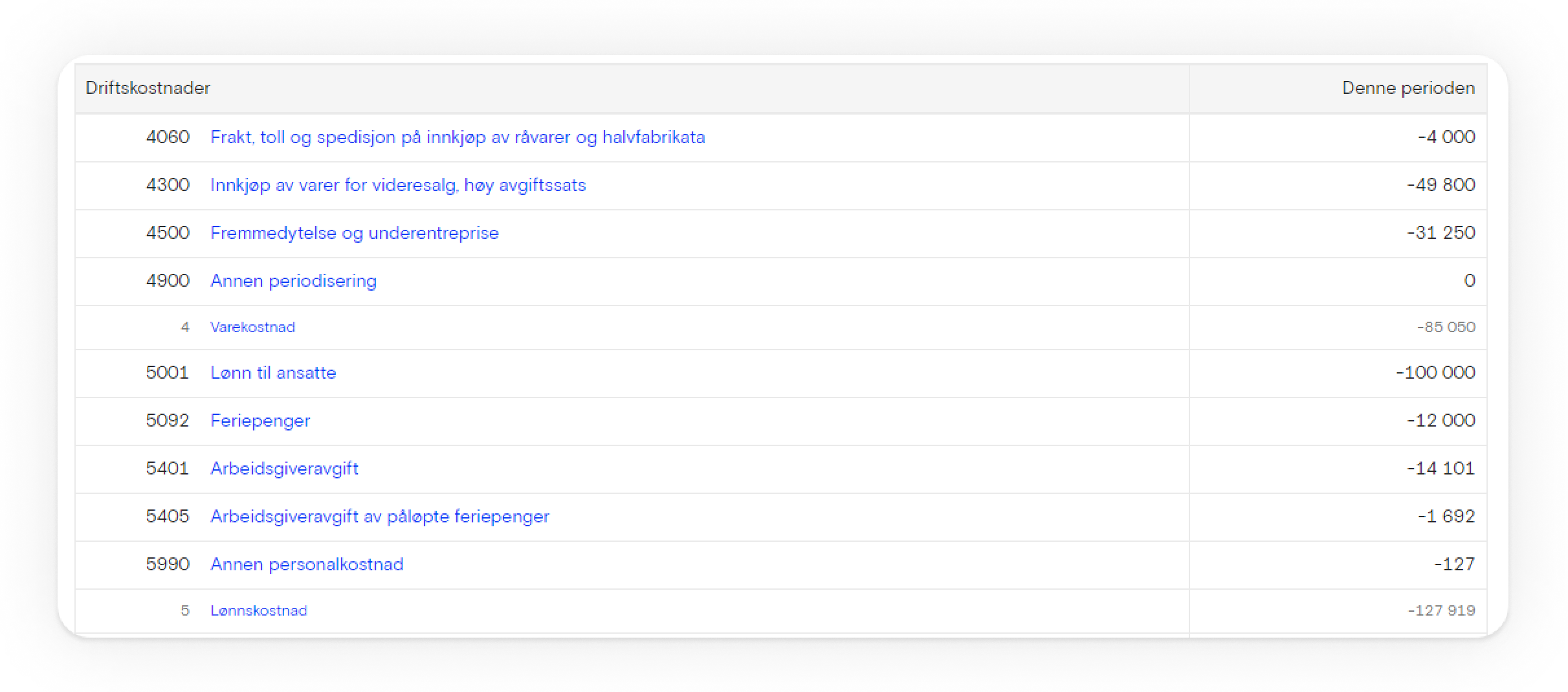

Forestill deg at du skulle prøve å oppdage dette gjennom å se på regnskapet. Jeg beklager, men det hadde gått månedsvis, kanskje mer enn ett år før du hadde sett det – dersom du er så heldig å ha en regnskapsfører hadde du kanskje fått beskjed om det etter noen måneder (dersom du er heldig!).

Du må dypere inn i regnskapet for å finne ut at lønnskostnaden har økt, og hvor ofte gjør du dette? Kan du lese det av rapporten under, og leser du den hver 14 dag? Er den ajour og riktig hver 14 dag?

La oss ta et annet eksempel: Nettbutikk Online AS setter av 25 prosent til markedsføring for å drive trafikk til sin nettbutikk. Dette går fint, og de er alltid penger på konto til å dekke de faste trekkene fra Facebook Business Manager. Helt til det ikke er det.

Hva har skjedd, tro?

Nettopp! Og når merket Nettbutikk Online AS det? Nesten med én gang.

Så hva er status?

Du har nå et enkelt system som gir deg full kontroll på økonomien din. Med to store fordeler:

- Det krever kun 15 minutts arbeid hver 14 dag.

- Det forteller deg hvor effektiv bedriften din er: både ansatte, markedsføring, inntekt per kostnadskrone – alt kan måles! Det er enkelt, og du slipper å tenke på debet og kredit.

Oppsummering av økonomistyring

Du ville aldri hatt jakker, sko, hatter, sokker og gensere samlet i én boks og hevdet at det var en garderobe. På samme måte gir det ingen mening å samle alt vi har av penger (hvor en del av det ikke engang er våre penger, som merverdiavgift), og hevde at vi har økonomisk kontroll.

Økonomisk kontroll er viktig i alle bedrifter, men det er viktigst i små bedrifter. Små bedrifter har ikke råd til å tape penger over lang tid, og disse små bedriftene består som regel av kun én person: deg.

Det er du som må bære på alt stresset og uroen som kommer av å ikke ha kontroll på økonomien i bedriften. Hvordan påvirker det arbeidsdagen og privatlivet ditt? Antagelig ikke i en positiv retning..

Har du ikke kontroll på økonomien, er det også en risiko for at det ender skikkelig dårlig: med konkurs. Både du og bedriften din fortjener bedre.

Bruker du systemet som er skissert i denne artikkelen har du i praksis fjernet konkursrisikoen fra din bedrift siden du alltid vil bli hindret i å bruke penger du ikke har - som kort forklart er grunnen til at selskap går konkurs.

Derfor: Ta styringen på økonomien din, spesielt i disse tider.

Hjelpemidlene som er benyttet i denne artikkelen finner du her: Bonusressurser.

Skrevet av

Vetle Valsgård

Jeg jobber ikke i Fiken, men jeg jobber i programmet Fiken hver dag, som regnskapsfører for gründere. Jeg skriver gjesteinnlegg her ene og alene fordi jeg synes Fiken er gull for små bedrifter!

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå