Alle DA (Delt ansvar) og ANS (Ansvarlig selskap) må i 2026 levere skattemeldingen sin fra et regnskapsprogram. Du kan ikke lenger levere den fra Altinn. Fristen er mandag 1. juni og både DA og ANS kan levere skattemeldingen direkte fra Fiken.

OBS: Skattemelding for DA og ANS kalles egentlig Selskapsmelding. Forskjellen er at skattemelding leveres av de som selv betaler skatt. DA og ANS betaler derimot ikke skatten selv, men inntekten overføres til skattemeldingene til eierne – som betaler skatten. Grunnen til at vi kaller det skattemelding, er fordi de fleste med DA og ANS kaller det det.

Frist skattemelding DA og ANS

Fristen for å levere skattemelding for DA og ANS er mandag 1. juni, 2025.

Egentlig er fristen for å levere skattemeldingen 31. mai, men 31. mai er på en søndag i 2026, og derfor er fristen utsatt.

Det finnes noen få selskaper med deltakerfastsetting som pga. spesielle behov ikke kan levere skattemeldingen fra Fiken, men de aller fleste kan det. Vi har laget en oversikt over de som ikke kan levere fra Fiken.

Skattemelding for selskaper med deltakerfastsetting (SDF)

Alle selskaper med deltakerfastsetting må levere skattemelding fra et regnskapsprogram fra og med 2025.

Dette gjelder Delt ansvar (DA), Ansvarlig selskap (ANS), Kommandittselskap (KS), Eierseksjonssameie (ESEK), Tingsrettslig sameie (SAM), Partrederi (PRE) og Kontorfellesskap (KTRF). Alle disse selskapstypene kan levere skattemeldingen sin fra Fiken.

Levere skattemelding ANS (Ansvarlig selskap)

ANS kan levere skattemeldingen sin fra Fiken, og alt vi skriver her om skattemelding for DA, er tilnærmet identisk for ANS.

Levere skattemelding DA (Delt ansvar)

I Fiken løses innlevering av skattemeldingen for DA ved at vi automatisk fyller ut skattemeldingen for deg basert på de kjøp og salg du har registrert gjennom året. Du trenger med andre ord ikke å fylle den ut selv, men du lar programmet fylle den ut for deg.

Innleveringen gjøres i tre steg:

- Avslutt forrige regnskapsår.

- Opprett deltakeroversikt for selskapet.

- Opprett skattemelding, kontroller den, og send inn til Skatteetaten fra Fiken (du signerer i Fiken).

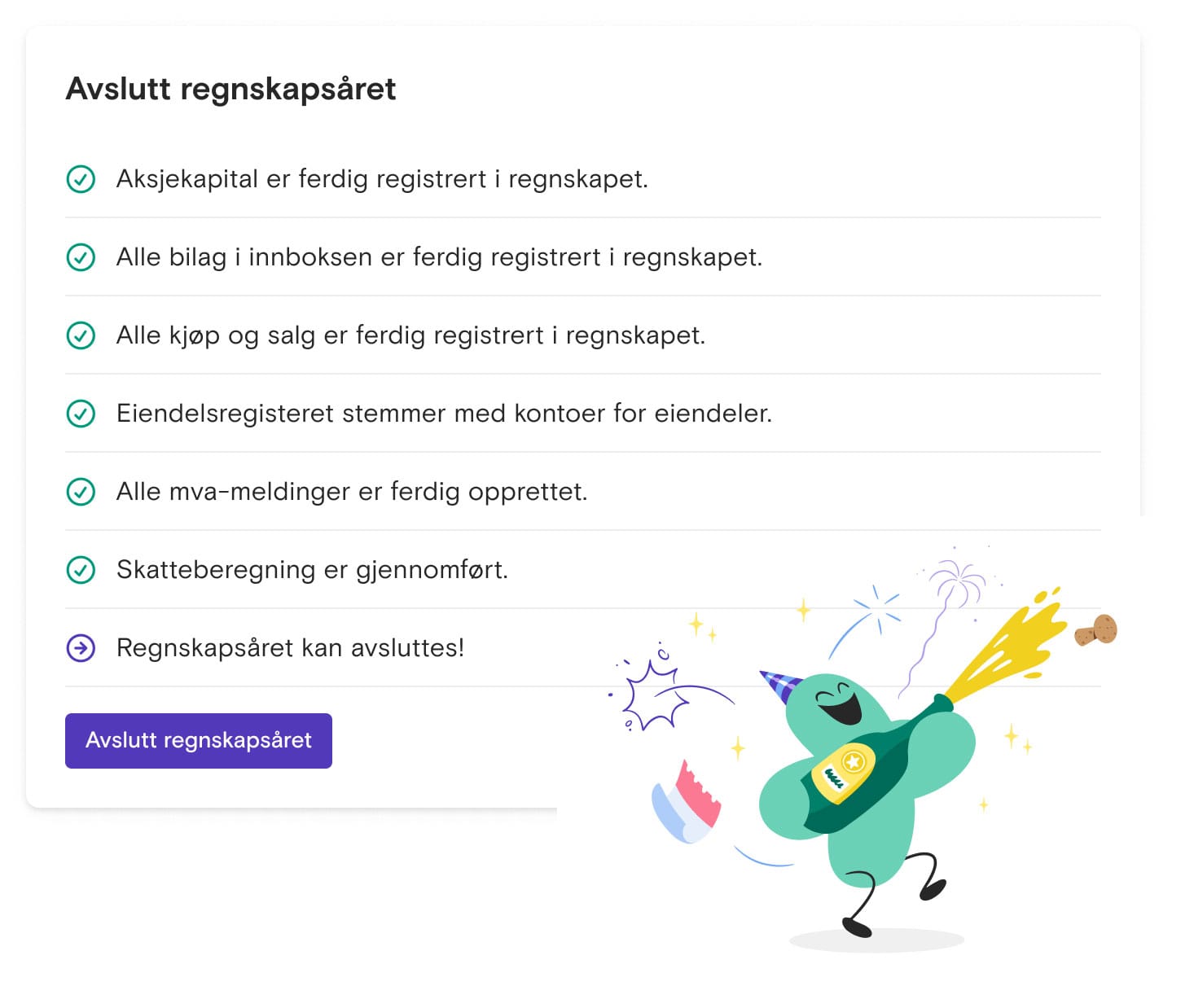

1: Årsavslutning

Du begynner innleveringen av skattemeldingen ved å avslutte fjoråret. Fiken har et eget menyvalg for Årsavslutning. Her kontrollerer og låser du tallene, og klargjør på denne måten skattemeldingen for innsending. Før lukkingen får du opp en liste med kontrollpunkter – blant annet for å sjekke at alle bilag, kjøp og salg er regnskapsført.

Her ser du kontrollpunktene du må klikke deg gjennom for å sjekke at regnskapet kan lukkes.

Fiken guider deg gjennom denne sjekklisten basert på regnskapet ditt, og hvis du må gjøre endringer, får du veiledning og forslag til hva du bør gjøre.

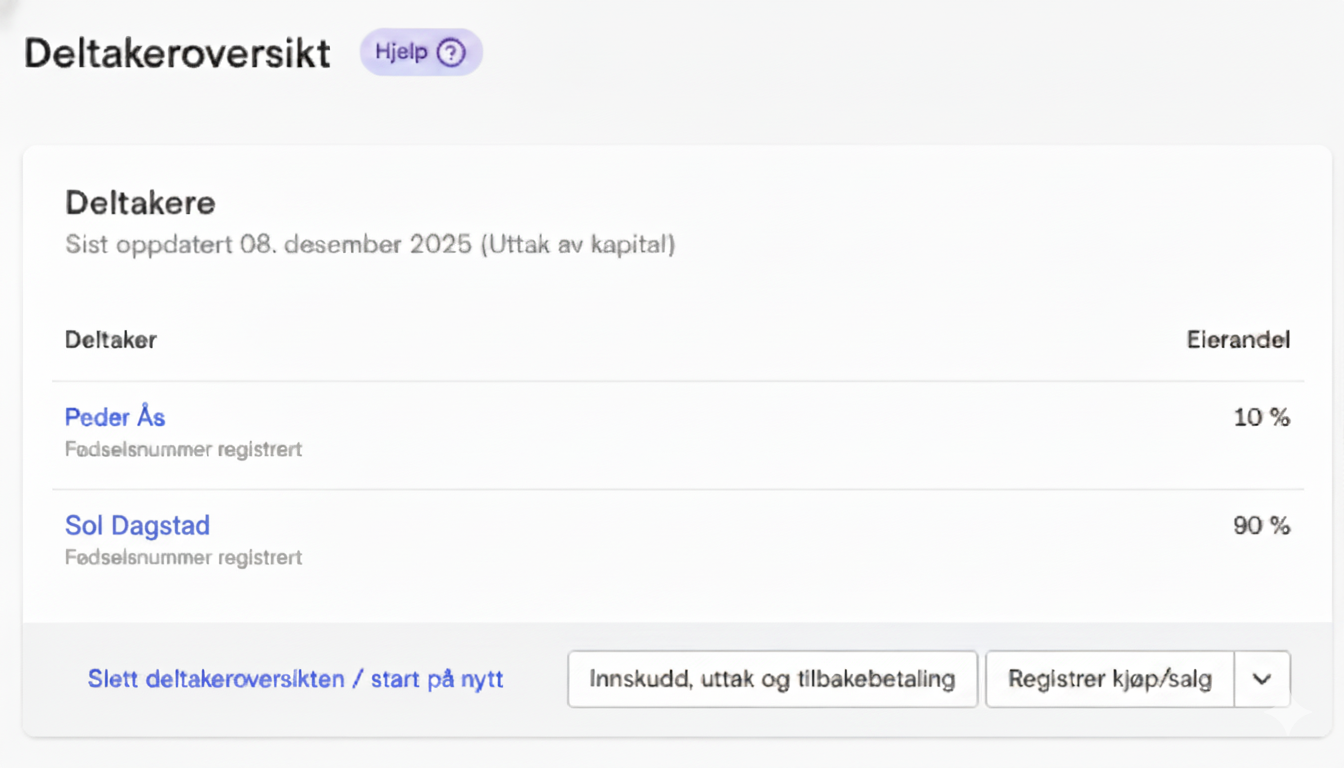

2: Opprett deltakeroversikt for selskapet

Før du kan sende inn skattemeldingen, må du bare opprette en deltakeroversikt i Fiken. Deltakere er et annet ord for eiere av selskapet. For hver deltaker legger du inn grunnleggende informasjon, som navn og fødselsnummer, og hvor stor eierandeler de har i selskapet.

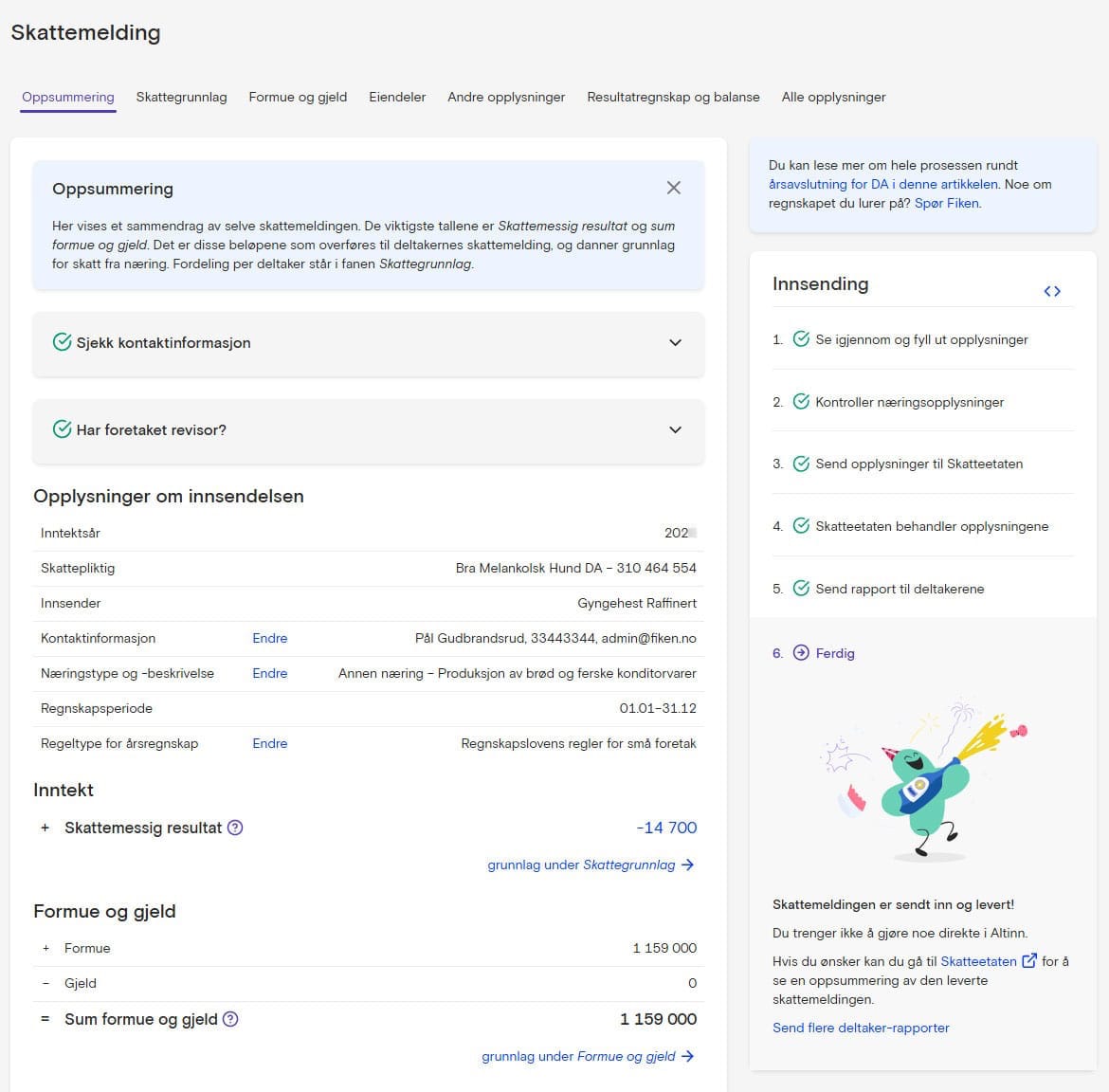

3: Opprett skattemelding, signer og send til Skatteetaten

Etter at du har foretatt årsavslutningen, er tallene dine klare til å sendes fra Fiken til Skatteetaten. Fiken har en egen modul for dette, og med ett tastetrykk blir skattemeldingen opprettet og utfylt – basert på de kjøpene og salgene du har lagt inn i løpet av året.

Etter at skattemeldingen er opprettet i Fiken, vil du få en oversikt over hvordan Fiken fyller ut næringsopplysningene. Vi anbefaler at du ser gjennom næringsopplysningene, men de fleste selskap skal ikke gjøre noen endringer i skattemeldingen i Fiken.

Når alt ser riktig ut, klikker du videre, gjennom veiviseren vår. Du trenger altså ikke å logge deg inn hos verken Altinn eller Skattetaten for å fullføre innleveringen.

I vår hjelpeartikkel Skattemelding for DA og ANS finner du en enda mer detaljert beskrivelse av hvordan du leverer skattemelding for ditt DA.

Hvor mye skatt betaler DA (delt ansvar)

Eierne i et DA betaler 22 prosent skatt av sin del av selskapets overskudd. I tillegg til dette betaler de skatt som privatpersoner på den godtgjørelsen de tar ut av selskapet som lønn. Uttak fra fra et DA kalles arbeidsgodtgjørelse. Dette regnes som en utgift for selskapet, og redusere overskuddet og hvor mye skatt som må betales.

I DA betaler altså eierne av selskapet all skatten – ikke foretaket selv. Dette er fordi DA er et selskap hvor to eller flere personer driver næringsvirksomhet sammen, og som i et enkeltpersonforetak, er det teknisk sett ikke noe skille mellom eierens privatøkonomi og selskapets økonomi.

Selv om det betales skatt på både overskuddet og arbeidsgodtgjørelsen, blir den samlede skatten tilnærmet lik den som betales på lønnsinntekt eller overskudd i enkeltpersonforetak.

Eksempel på beregning av skatt for DA

Vi tenker oss Pål og Petra eier et DA sammen, med 50 prosent eierandel hver og at:

- DA-et går med 100 000 kr i overskudd.

- 50 000 kr tas ut i arbeidsgodtgjørelse i løpet av året: 25 000 kr til hver av eierne. De skatter da av hver sine 25 000 kr som privatpersoner.

- Foretaket sitter da igjen med 100 000 kr - 50 000 kr = 50 000 kr som det skal betales skatt av.

Både Pål og Petra skatter likt av de 50 000 kr som utgjør selskapets overskudd: 25 000 kr hver. Skatten på overskuddet må betales uansett om pengene tas ut av selskapet eller ikke. Hver person betaler da 5 500 kr i skatt: 22 prosent av 25 000 kr er 5 500 kr.

Penger for å dekke skatten på overskuddet kan tas skattefritt ut av selskapet, men merk at hvis det tas ut mer er det 22 prosent ekstra skatt på overskudd som tas ut. Det er altså to måter å ta ut penger på: Utdeling av overskudd og arbeidsgodtgjørelse.

Hvis vi tenker oss at Pål faktisk ikke tar ut noe av overskuddet på 50 000 kr, da blir den totale skatten hans 5 500 kr.

Hvis vi så tenker oss at Petra faktisk tar ut 10 000 kr, så må hun skatte av disse på nytt. Skatten på disse 10 000 kr beregnes slik:

- Skatten hun allerede har betalt trekkes fra de 10 000 kr. Altså 10 000 kr - 5 500 kr = 4 500 kr. Hun skal betale skatt på 4 500 kr. Skatten trekkes fra fordi hun skattefritt kan ta ut nok penger til å betale skatten på overskuddet.

- Skatten på disse 4 500 kr beregnes ved først å gange denne summen med 1,72, og deretter er skatten 22 prosent av summen man kommer frem til. 1,72 er det som kalles oppjusteringsfaktor. Dennes bestemmes av Stortinget. Og 22 prosent er altså skattesatsen. Skatten blir da:

- 4 500 kr x 1,72 = 7 740 kr. Og 22 prosent av 7 740 = 1 703 kr i skatt på de 10 000 kr for Petra.

Alt i alt betaler Petra 7 203 kr i skatt (5 500 kr + 1 703 kr).

Skatt for DA og ANS oppsummert

Man kan altså ta ut penger på to måter:

- Som arbeidsgodtgjørelse: Pengene fordeles etter hvor mye man har jobbet i selskapet.

- Utdeling av overskudd: Pengene fordeles etter eierandel, som med utbytte fra et AS.

I alternativ 2 blir det da 22 prosent skatt på overskuddet, pluss 22 prosent på det eventuelt tas ut.

Hva er DA (Delt ansvar)

Delt ansvar (DA) er en type selskap hvor eierne deler ansvaret for selskapets forpliktelser og gjeld. Eierne i et DA kalles deltagere, og et DA må ha minst 2 deltagere. Disse kan være både fysiske personer og andre selskaper – såkalte juridiske personer.

Mens deltagerne i et ansvarlig selskap (ANS) har ubegrenset personlig ansvar (solidarisk ansvar) for alle selskapets forpliktelser, kan fordelingen av ansvaret i et DA fordels ulikt mellom deltagerne. I utgangspunktet har alle likt ansvar, men det det altså fordeles på andre måter. I så fall skal dette spesifiseres gjennom selskapsavtalen. Som helhet har DA-et fullt ansvar for sine forpliktelser.

Delt ansvar-selskap definisjon

DA ligner ganske mye på enkeltpersonforetak (ENK):

- DA drives for eiernes egen regning og det er de som tar all risikoen.

- Det ikke noe krav om oppstartskapital i et DA.

- Eierne i et DA kan ikke være ansatt i selskapet, men kan ha andre ansatte.

- Fordi eierne ikke kan være ansatt i selskapet, har de dårligere trygderettigheter/sosiale rettigheter, som for eksempel forsikringer og sykepenger.

- DA er ikke godt egnet til å få inn investorer (skal man få inn investorer, er AS det naturlige valget).

Det er for eksempel ganske vanlig at advokatselskaper er organisert som DA, hvor partnerne da har et personlig ansvar for selskapets forpliktelser, enten solidarisk eller delt.

Hva er ANS (Ansvarlig selskap)

Ansvarlig selskap (ANS) er organisasjonsform for selskaper. Den kjennetegnes ved at to eller flere personer (deltagere) driver med økonomisk virksomhet og deler risikoen og det økonomiske ansvaret.

Deltakerne har sammen et ubegrenset, personlige ansvar for virksomhetens samlede forpliktelser. Sagt på en annen måte: Selskapets gjeld er eierens gjeld, også om selskapet går konkurs.

Ansvarlig selskap definisjon

Andre kjennetegn ved Ansvarlig selskap er at det:

- ikke er noe krav til kapital ved oppstart (slik det er i aksjeselskap).

- kan eies av både privatpersoner og andre selskaper (juridiske personer).

- ikke er mulig for eieren/eierne å være ansatt i selskapet, og som følge av dette har eierne færre sosial rettigheter, for eksempel med hensyn til sykepenger, dagpenger og pensjon (samme som for enkeltpersonforetak).

- er mulig å skjevfordele overskuddet mellom eierne, for eksempel for å ta hensyn til arbeidsinnsats.

- er mulig å ha ansatte som ikke er eierne (som i enkeltpersonforetak)

- er lite egnet til å få inn investorer.

- har bokføringsplikt (og kan ha regnskapsplikt), som betyr at det minst må føres regnskap, og i de fleste tilfeller må levere skattemelding.

Noe du lurer på om skattemelding for DA eller ANS i Fiken: Ikke nøl med å sende oss en e-post på kontakt@fiken.no.

Skrevet av

Andreas

Fagkonsulent i Fiken, statsautorisert regnskapsfører og revisor. Mål om at Fiken-brukere ikke kjenner seg igjen i Albert Einsteins sitat: The hardest thing in the world to understand is the Income Tax.

Et superenkelt regnskapsprogram

Med Fiken er det superenkelt for små bedrifter å gjøre regnskapet selv! Innleveringer til Skatteetaten og Altinn er gjort på et blunk, og vi passer på at regnskapet blir riktig.

Prøv Fiken gratis i 30 dagerIngen bedrift ennå? Start din egen nå